77°专访丨原点新城李继和:牵手广州设计周,为区域经济发展增添新动能

品牌动态 2024-04-30

喜临门2023年营收86.78亿,净利润4.29亿,实现双增长!

品牌动态 时间: 2024-04-26

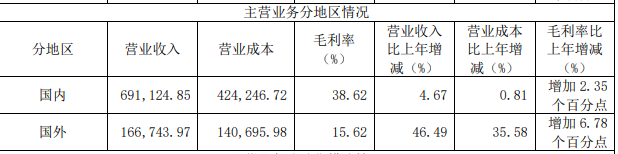

2023年公司外销业务增长较好,本期外销收入同比增长46.49%。

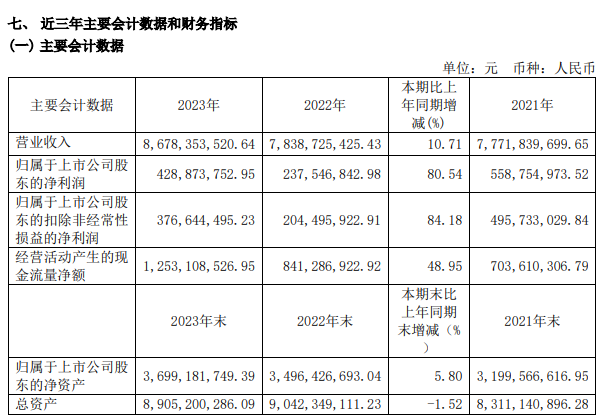

2023年,公司经营稳中向好,营收利润实现双增长。报告期内,公司实现营业收入86.78亿元,同比增长10.71%;归属于上市公司股东的净利润为4.29亿元,同比增长80.54%。

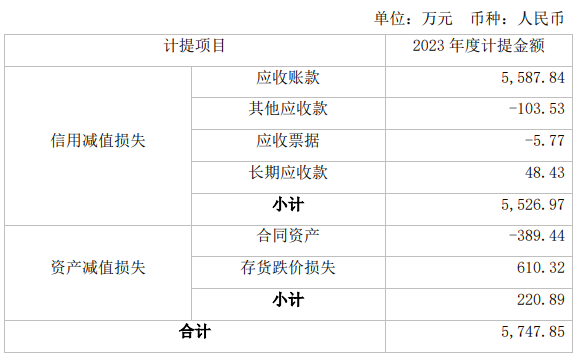

另外,2023年度,喜临门合并报表范围内计提信用减值损失和资产减值损失合计5747.85万元,相应减少2023年度合并报表利润总额5747.85万元(合并利润总额未计算所得税影响)。

主营业务分产品来看,2023年公司深耕睡眠赛道,报告期内持续提升床垫产品的竞争力,进一步突出床垫品类的核心地位,实现床垫营收50.17亿元,同比增长23.94%;软床及配套产品营收26.61亿元,同比减少1.05%;沙发产品营收7.7亿元,同比下降14.63%,主要系M&D沙发销量不达预期所致;木质家具营收1.31亿元,同比增长27.93%,主要系经营质量优化后,业务量增长所致。

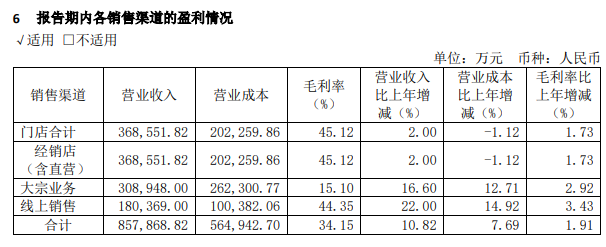

分渠道来看,公司主要销售渠道有自主品牌零售渠道、自主品牌工程渠道和OEM业务渠道。报告期内,零售门店收入为36.86亿元,同比增长2%;大宗业务收入为30.89亿元,同比16.6%;线上销售收入为18.04亿元,同比增长22%。

分地区来看,报告期内,公司外销业务增长较好,本期外销收入16.67亿元,同比增长46.49%,占总营业收入的19.21%,较上年提升4.69个百分点。国内市场收入69.11亿元,同比增长4.67%。

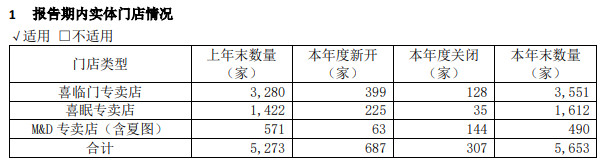

实体门店变动方面,截至报告期末,喜临门共有5653家门店,其中喜临门专卖店3551家,喜眠专卖店1612家,M&D专卖店(含夏图)490家。

展望未来,公司将“继续深耕睡眠赛道”作为战略导向,坚定不移地深耕睡眠赛道,深耕大健康趋势;以“高质量发展”作为战略发展方针,坚持业绩利润两手抓,两手都要硬;坚持以“五个强化”——强化销售能力,强化品质管控,强化降本增效,强化内控管理,强化创新变革作为主要经营方针,坚持效益为先,夯实降本增效成果,以高效管理机制强健公司运营,以持续创新助力公司成长;持续推进人才发展。

77°全球家居新媒体所有文章/评论属于作者个人观点,不代表77°全球家居新媒体的观点和立场!77°全球家居新媒体致力于打造全球泛家居产业的信息平 台,所有内容和信息未经授权,禁止任何机构或者媒体转载,如需进一步了解详情请联系邮箱: news@77D.cn。部分引用或者转载的信息,我们已主动联络作者或者机构获取授权,如果您发现 内容存在版权问题,请点此反馈,我们将及时处理。

提供计算与安全服务

提供计算与安全服务