美加软木贸易战升级,反补贴税率达14.63%

市场动态 16小时前

2025上半年精装房市场:二季度环比暴增162%,智能坐便器配置率飙升13%

市场动态 时间: 10小时前

2025上半年,地产精装市场进入高品质住宅新周期。

2025年上半年,中国房地产市场在国家政策的持续调控下,“止跌回稳”态势延续,市场进入高品质住宅新周期,正逐步朝着稳定健康的方向发展,二季度以来政策面推进速度明显加快,助力房地产市场格局加快向新向好。

01

规模分析

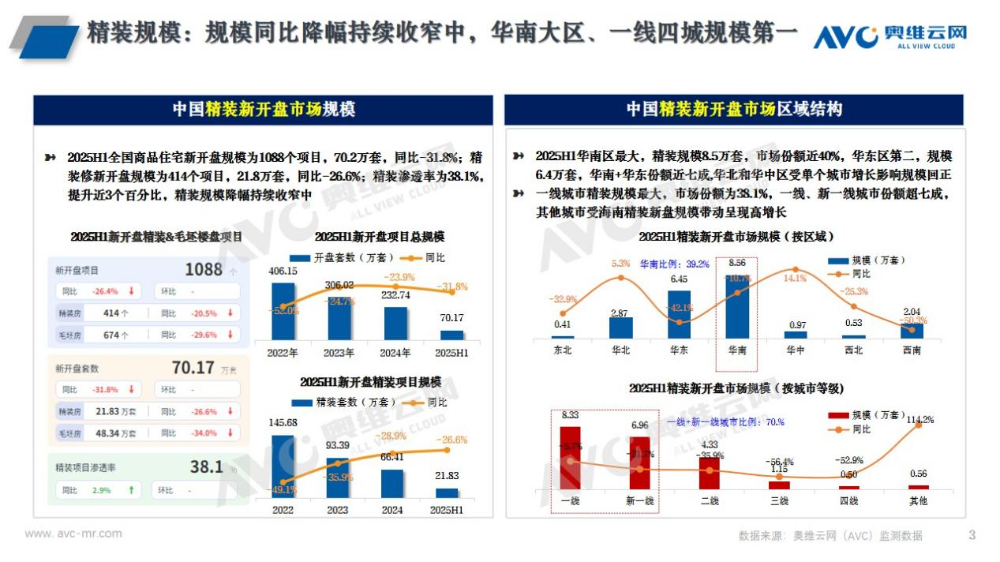

2025年上半年全国商品住宅市场精装修渗透率提升至38.1%,二季度环比增长162%,市场回暖明显

奥维云网(AVC)监测数据显示,2025年上半年全国商品住宅新开盘项目为1088个,规模70.2万套,同比-31.8%;精装修新开盘项目为414个,规模21.8万套,同比-26.6%;精装渗透率为38.1%,提升近3个百分比;其中二季度精装修新开盘规模15.81万套,相比一季度精装规模6.03万套,环比上升162%,二季度精装市场回暖明显。

从区域市场结构来看,2025上半年精装修市场主要以华南和华东为主,合计市场份额近七成,华北和华中区受单个城市增长影响规模回正;从城市性质来看,一线城市精装规模最大,市场份额为38.1%,一线、新一线城市份额超七成,其他城市受海南精装新盘规模带动呈现高增长。

02

城市分析

精装68城中超一半城市规模呈现正增长,A类城市规模领衔,B类及以下城市增长潜力突出

奥维云网(AVC)监测数据显示,2025上半年精装修市场参与精装新开盘的城市有68个,其中36个城市精装规模呈正增长,TOP3城市分别为广州、深圳、上海,规模分别为3.04万套、2.1万套、1.64万套,从城市增速来看,广州、天津、武汉、海口及青岛增速较快,同比均大幅增长;A类城市规模上万仅6城,规模增长的城市有广州、北京2个城市,B类城市超六成规模增长潜力大,规模增长城市有天津、武汉、海口等7个城市,CD类规模增长城市有东方、沈阳、无锡等27个城市,其中新增城市18个。

另外,从高标项目分析,2025H1参与高标项目的城市共22个,64%的城市高标规模呈现正增长。2025H1高标项目中TOP5城市分别为广州、北京、杭州、上海和深圳,TOP5城市合计占比近五成,杭州、武汉发力迅猛,规模增速较快。从合作房企来看,中海地产在北京、大连、郑州等多城占据主导地位;地方性房企垄断市场明显,如福州、大连、中山等城市出现单一房企100%垄断现象。

03

房企分析

TOP100精装房企集中度仍在上升,腰部房企排名呈现大换位

2025年上半年精装市场中,TOP3房企分别为中海地产、招商蛇口、华润置地,配套规模分别为1.07万套、1.03万套、0.99万套,从增速来看,越秀地产、中国金茂、中交地产、滨江集团增速明显,同比增长较大。

从房企阵营来看,TOP100精装房企规模占比85%,较2024年规模占比66.5%上升19.2个百分比,市场集中度大幅提升;其中TOP10房企阵营较为稳定,仅有两席换位,越秀地产、滨江集团进入前十阵营,建发房产、龙湖地产下滑至第二阵营,TOP11-30房企中约55%房企,共计11家房企新进入,如:金地集团、广州地铁集团、珠实集团;TOP31-100房企中81%以上都是新进入房企。

从高标项目分析,2025H1参与高标项目的房企共44家,其中TOP20房企规模占比77%。2025H1高标项目中TOP3房企分别为中海地产、华润置地、中交地产,TOP3房企合计占比近三成,中国金茂及腰部房企发力迅猛,规模增速较快,从合作城市来看,TOP房企合作TOP3城市多为一线城市及新一线城市,大部分房企高标项目以深耕本土市场为主。

04

部品分析

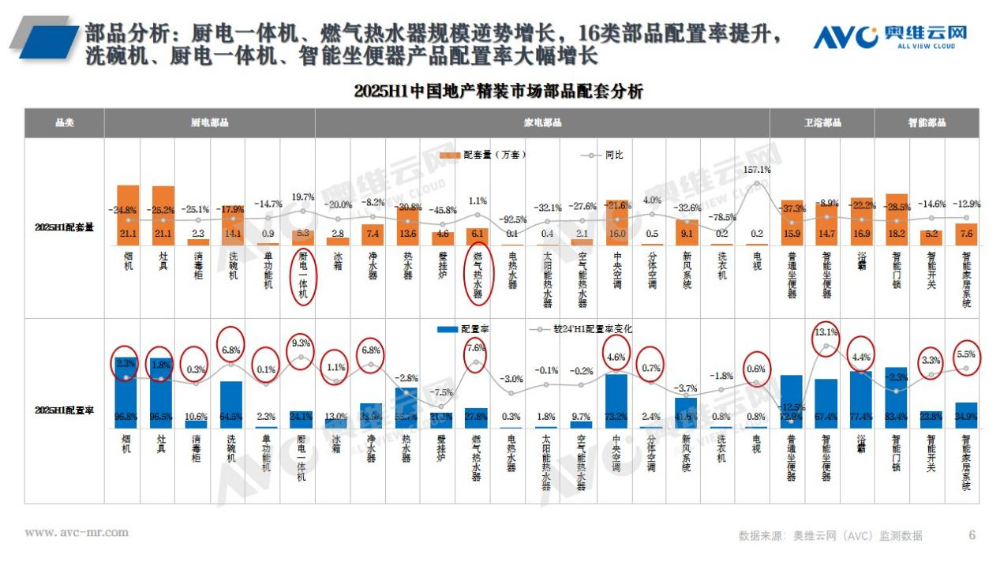

新兴部品配置率随着高品质住宅发展将保持持续上升趋势

2025年上半年精装修市场中,厨电一体机、燃气热水器规模逆势增长,同比分别上升19.7、1.1个百分比;从配置率来看,16类部品配置率提升,其中洗碗机、厨电一体机、燃气热水器、智能坐便器产品配置率大幅增长,配置率同比分别上升6.8、9.3、7.6、13.1个百分比;可见新兴部品洗碗机、厨电一体机、智能坐便器、智能家居系统产品配置率持续保持增长。未来随着部品配置率持续高配,中国精装住宅既能保障中国新房消费者高品质需求,又能带动新科技产品量化普及。

05

高端分析

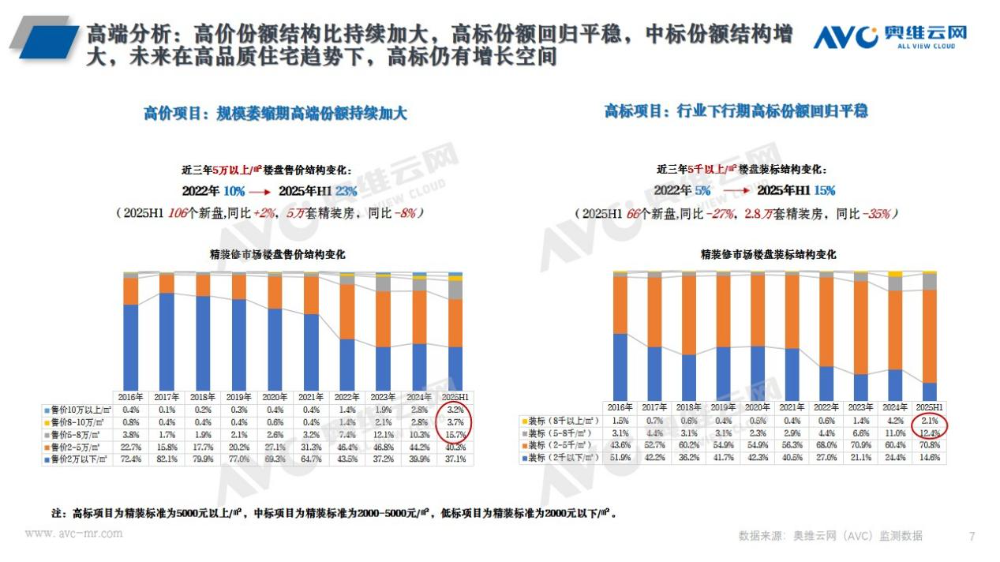

高端市场显著增长,凸显住宅品质升级趋势持续深化

2025年上半年中国房地产精装修市场新开盘高端项目(售价5万以上/㎡)共106个,精装规模49345套,占比22.6%,同比提升4.5个百分比。从不同售价段结构比分析,高价份额结构比持续加大,售价5万以上/㎡市场份额从2022年10%上升至2025年上半年23%,其中售价5-8万/㎡的高端楼盘规模占比15.7%,较24年提升5个百分比,售价8-10万/㎡和10万以上/㎡的超高端楼盘规模结构比也在持续小幅增长;从装修标准来看,行业下行期高标份额回归平稳,截止到2025年上半年高标份额约15%,中标份额结构增大,从2016年43.6%上升至2025年上半年70.8%,未来在高品质住宅趋势下,高标仍有增长空间。

新周期下,高品质住宅迎战“下半场”

2016-2025年十年间中国精装新盘供应量预计达到1830万套,预计2025年新盘规模呈现低位延续、交付量受白名单项目影响提升趋势。2025年上半年精装修新开盘规模体量较小,但考虑到住宅土地交易数据同比回正的利好因素,将为下半年新开盘项目提供有力支撑,预测2025年新开盘精装房规模为60万套,交付规模约170万套精装房,市场整体保持平稳发展态势。随着国家政策对高品质住宅的助力及头部房企高额拿地的表现,下半年高品质住宅将迎来更多期待。

77°全球家居新媒体所有文章/评论属于作者个人观点,不代表77°全球家居新媒体的观点和立场!77°全球家居新媒体致力于打造全球泛家居产业的信息平 台,所有内容和信息未经授权,禁止任何机构或者媒体转载,如需进一步了解详情请联系邮箱: news@77D.cn。部分引用或者转载的信息,我们已主动联络作者或者机构获取授权,如果您发现 内容存在版权问题,请点此反馈,我们将及时处理。

提供计算与安全服务

提供计算与安全服务