定制家居企业“诺维家”破产,工厂资产司法拍卖无人问津

品牌动态 8小时前

马可波罗IPO发行价13.75元/股,拟募资16.43亿元

品牌动态 时间: 8小时前

此次成功上市的喜悦背后,是马可波罗必须直面的一系列经营挑战。

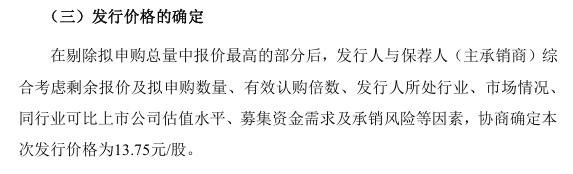

历经三年多的曲折历程,建筑陶瓷企业马可波罗控股股份有限公司(以下简称“马可波罗”)终于叩开了A股市场的大门。该公司于2025年10月9日正式确定其深交所主板IPO发行价为13.75元/股,并计划于10月13日启动申购。此次公开发行股票1.19亿股,预计募集资金总额为16.43亿元,股票代码定为“001386”。

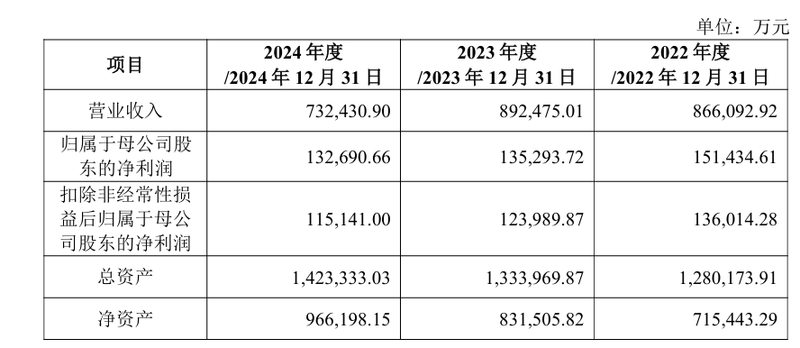

然而,此次成功上市的喜悦背后,是马可波罗必须直面的一系列经营挑战。根据其招股书及公告数据,公司的经营业绩正持续承压。从2022年至2024年,马可波罗的营业收入从86.61亿元降至73.24亿元,归属于母公司股东的净利润也呈现连续下滑态势,从15.14亿元降至13.27亿元。更值得关注的是,其核心产品的销售单价已跌破40元大关,在2024年降至37.72元/平方米。对于今年上半年的业绩颓势,公司将原因归结于建筑陶瓷行业竞争加剧导致的销售价格与销量下降。

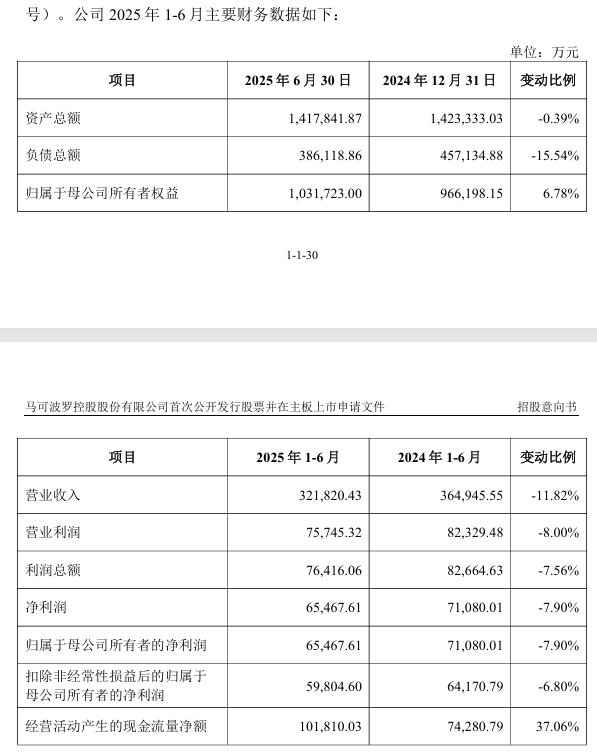

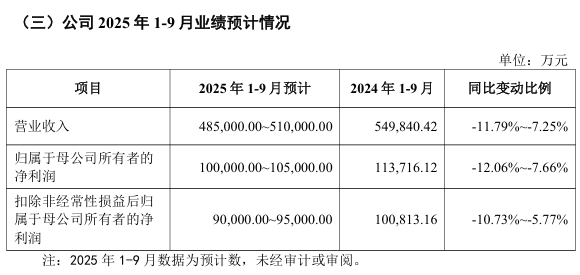

从期后业绩来看,公司2025年上半年实现营业收入为32.18亿元,同比减少11.82%,但归母净利润逆势增长7.9%至6.55亿元,反映出成本控制与经营效率的提升。公司预计2025年1-9月营收区间为48.5亿元至51亿元,同比变动-11.79%至-7.25%;归母净利润区间为10亿至10.5亿元,虽同比略有下滑,但降幅收窄,显现韧性。

马可波罗的经营与房地产行业息息相关,这一紧密联系在带来过往业务增长的同时,也埋下了风险的种子。近年来,部分大型房地产客户的信用风险给公司带来了显著的应收账款压力。数据显示,2022年至2024年末,公司应收账款账面价值虽有所下降,但截至2024年末仍达12.14亿元。其中,对融创地产、绿地集团和阳光城地产等出现信用风险的客户,马可波罗不得不计提了高比例的坏账准备,例如对融创地产剩余款项按100%比例全额计提。这反映出下游行业波动对公司资产质量和现金流构成的潜在威胁。

此次IPO的募资用途,清晰地显示了马可波罗寻求破局的路径。公司计划将资金主要投入智能化产业园建设及生产线绿色升级等项目,旨在通过技术升级提升竞争力与降低能耗。值得注意的是,与最初递交招股书时40.18亿元的募资计划相比,其最终拟募资总额已大幅下滑至23.77亿元,而根据13.75元的发行价,实际募集资金为16.43亿元,甚至未能完全覆盖调整后的募资需求。

在行业竞争格局方面,马可波罗坦言其所处的建筑陶瓷行业呈现“大市场,小企业”的特征,2024年规模以上企业近千家,而公司的市场占有率仅为3.27%。在房地产市场持续深度调整的背景下,这家刚刚登陆资本市场的陶瓷企业能否借助融资实现转型升级,有效应对业绩下滑与应收账款风险,将成为市场持续关注的焦点。

77°全球家居新媒体所有文章/评论属于作者个人观点,不代表77°全球家居新媒体的观点和立场!77°全球家居新媒体致力于打造全球泛家居产业的信息平 台,所有内容和信息未经授权,禁止任何机构或者媒体转载,如需进一步了解详情请联系邮箱: news@77D.cn。部分引用或者转载的信息,我们已主动联络作者或者机构获取授权,如果您发现 内容存在版权问题,请点此反馈,我们将及时处理。

提供计算与安全服务

提供计算与安全服务