聚光同行!第55届名家具展欢迎晚宴暨金羿十年盛典圆满举办!

市场动态 14小时前

CIFF广州 | 危机与窗口:从2025年全球家居行业数据与政策脉动,读懂2026家具内外贸

市场动态 时间: 2026-01-12

我们回溯2025年1–11月房地产、家具消费、卖场、进出口、家居上市公司等相关数据,试图从复杂信息中抽丝剥茧——这是一篇关于机遇、风险与趋势的年度剖面,也是一次对产业底层逻辑的再理解。

(文章由中国家博会(广州)与77°联合策划)

2025年的家居建材行业,处在一个需要被重新理解的时刻。

行业在调整中重建、在收缩中寻找突破、在分化中重新定位。外贸风向剧烈变化,内需在政策引擎拉动下缓慢修复,企业的情绪与现实交错,乐观与谨慎彼此交替。而数据,比情绪更早揭示周期的方向。

我们回溯2025年1–11月房地产、家具消费、卖场、进出口、家居上市公司等相关数据,试图从复杂信息中抽丝剥茧——这是一篇关于机遇、风险与趋势的年度剖面,也是一次对产业底层逻辑的再理解。

我们发现,这一年,行业体系并没有因为宏观波动而崩塌,相反,底层正在悄悄重塑,从供给端的产能出清、成本重构,到消费端的结构性复苏、政策端的精准托底,再到全球供应链的重新分工,产业似乎正在构建一个新区间——更稳定、更长期,但也更有挑战性。

对于家居行业来说,判断周期最关键的是看清底座:房地产、零售市场、卖场、外贸出口与上市企业财报,这些数据构成行业节奏的变量。

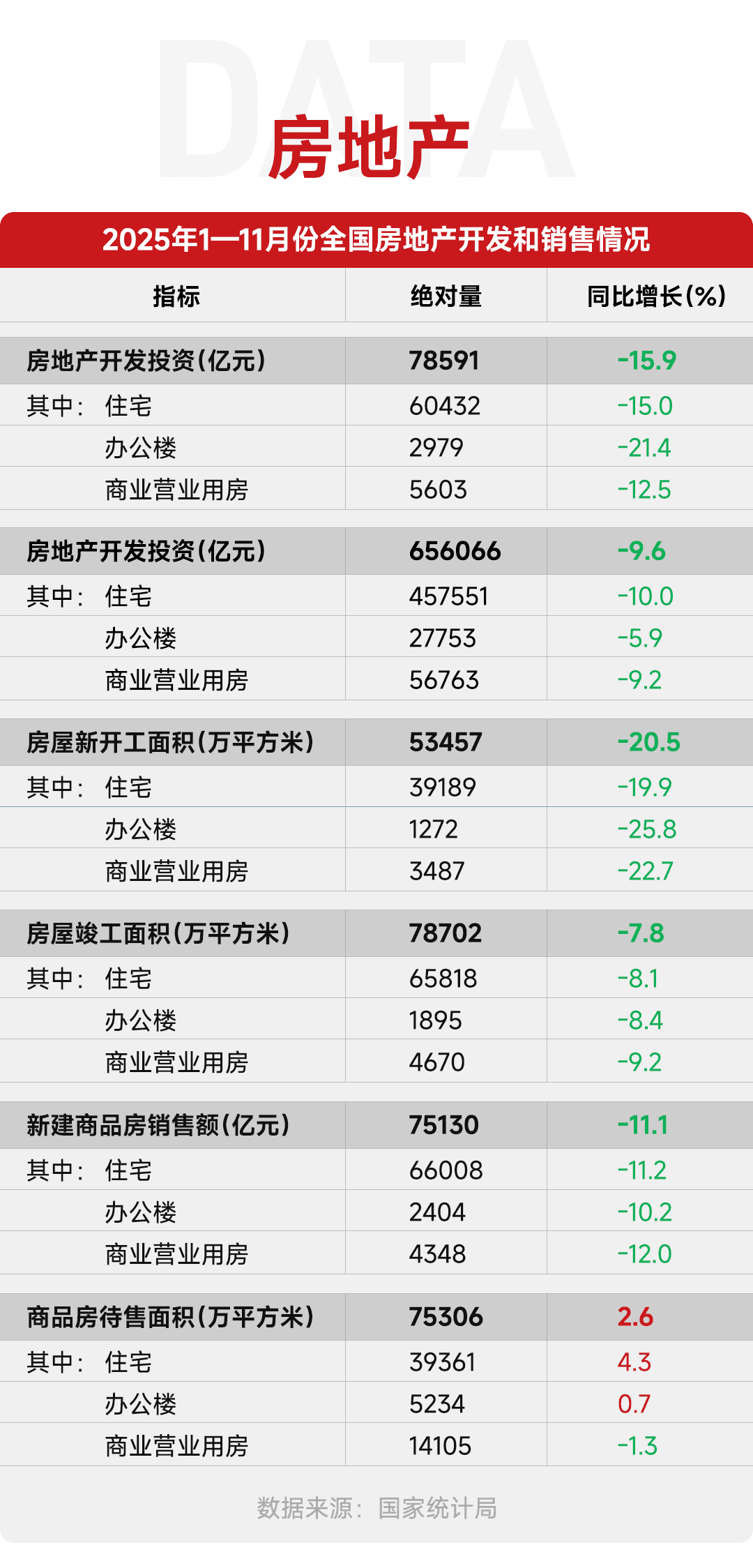

●开发投资下降明显:前11个月,全国房地产开发投资78591亿元,同比下降15.9%;

●施工与竣工减速:前11个月,房屋新开工面积53457万平方米,下降20.5%;房屋竣工面积39454万平方米,下降18.0%;新开工规模保持较低水平,竣工作为滞后指标下行趋势确定。

●销售下行:新建商品房销售面积78702万平方米,同比下降7.8%;新建商品房销售额75130亿元,下降11.1%;销售额同比降幅持续扩大,11月单月值创历史同期最低水平。

●资金到位紧张:房地产开发企业到位资金85145亿元,同比下降11.9%。

没有任何产业像家居一样依赖房地产。房地产整体仍处于下行调整周期,但核心城市改善型住宅供应支撑价格稳定,存量房装修及“以旧换新”政策可能成为下阶段需求支撑点。

竣工是维持行业基本面的关键环节。1–11月全国竣工面积整体仍在下降,但已经交付的住宅为家装、卫浴、定制与软装提供了实际需求支撑。保交楼工作持续推进,现金流改善推动项目加速落地。竣工虽下降,但仍维持了行业供应链的基本运作,是当前行业真实的底层动力。

销售端仍未摆脱底部区间。观察相对历史同期的销售规模,2025年11月,商品房的销售额和销售面积分别相当于2019年同期的42%和43%,创历史最低水平。

新开工继续下探,影响2026–2027年订单。2025年11月,新开工面积相当于2019年同期的22%,环比微升但仍在较低水平,显示未来两年行业不会出现全面反转,而是继续依赖存量市场。

房地产没有反转,但也不是“塌陷”,而是进入一个新的缩表周期。在这样的背景下,家居行业需要把注意力从增量房转向存量焕新,从规模增长转向质量增长。

1—11月家具累计零售总额:1895亿元,同比增长16.9%,展现出较强的增长态势。

同期整体社会消费品零售总额:1—11月接近44万亿元,同比增长4%。消费端今年出现一个非常值得关注的现象:家具的恢复速度明显快于整体社会消费。

值得关注的是,在“以旧换新”政策的持续推动下,家居消费结构正呈现积极变化。商务部数据显示,今年1至11月,家装厨卫“焕新”已超过1.2亿件,显示出政策对消费的显著带动效应。

家具零售反弹不是偶然,而是三重力量共同推动:

①以旧换新正式拉动需求

②竣工带来的家装链条需求推升

③品质升级驱动消费分层

这种力量驱动消费端呈现明显的“沙漏型”分层,不同群体的决策逻辑已发生根本变化:高端改善型客单价提升明显;中产收敛型选择更谨慎,也更注重性价比;而下沉市场增长主要由单品类(床垫、沙发)补贴驱动。结构性的差异将决定未来不同企业的增长方向,未来企业必须在“极致溢价服务”与“极致规模成本”之间做出战略抉择。

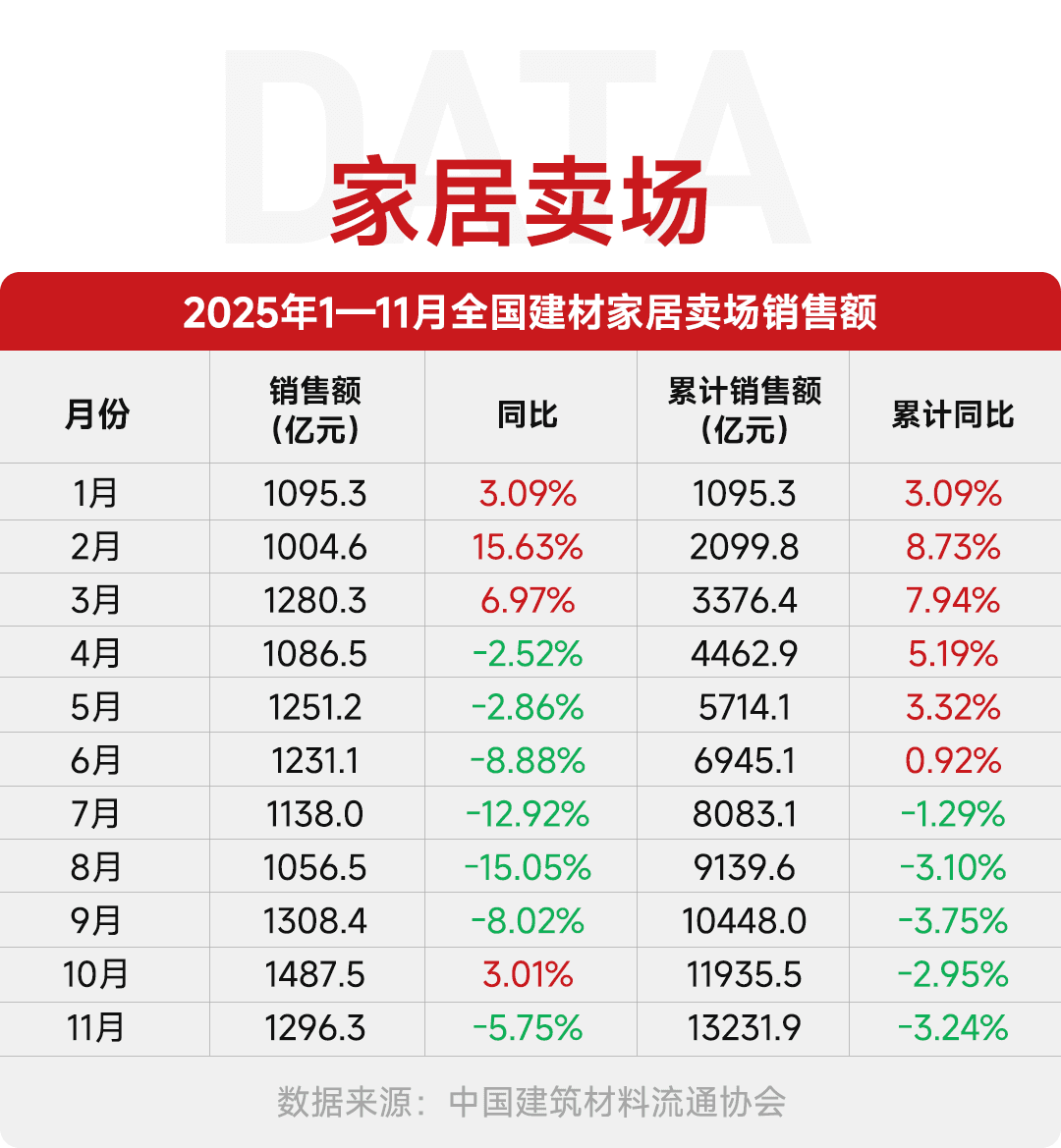

从全年节奏看,卖场运行呈现出“前高—中压—后稳”的典型周期特征。

1—3月在政策预期与部分需求前置的带动下,累计同比一度保持7%–9%的较高增速,反映出市场并未失去基本需求。4—8月随着房地产销售走弱、装修进入传统淡季,单月同比承压,但下行斜率相对可控,并未出现断崖式下滑。

值得关注的是,四季度修复信号开始显现。10月单月销售额1487.5亿元,同比转正至+3.01%,成为年内重要拐点;11月虽受季节性与消费观望情绪影响,同比小幅回落-5.75%,但累计同比降幅继续收敛,维持在-3.24%,整体走势趋稳。

1—11月,全国建材家居卖场累计销售额13231.9亿元,同比下降3.24%。在房地产深度调整、消费信心尚未全面修复的背景下,这一结果本身并不悲观,反而体现出家居线下渠道较强的抗压能力与底部韧性。

而从结构角度看,这轮调整并非需求消失,而是决策周期拉长、消费更理性。卖场端的下行更多来自非刚性需求延后,而与竣工交付、存量焕新相关的改善型消费仍在持续发生。这也是为何在房地产投资、新开工持续承压的情况下,卖场销售并未同步大幅下滑。

更重要的是,线下卖场的角色正在发生变化。从单纯的交易场所,转向体验、服务与解决方案中心。头部卖场通过场景化陈列、设计服务与品牌整合,正在重新捕捉中高端与改善型客群,这为后续修复提供了结构性支撑。

整体来看,2025年前11个月的卖场数据,释放出的并非“失速”信号,而是一个在低位区间内反复磨底、逐步企稳的过程。在房地产进入缩表周期、行业从增量转向存量的背景下,能够维持万亿级规模并逐步修复预期,本身就是家居线下渠道价值的直接体现。

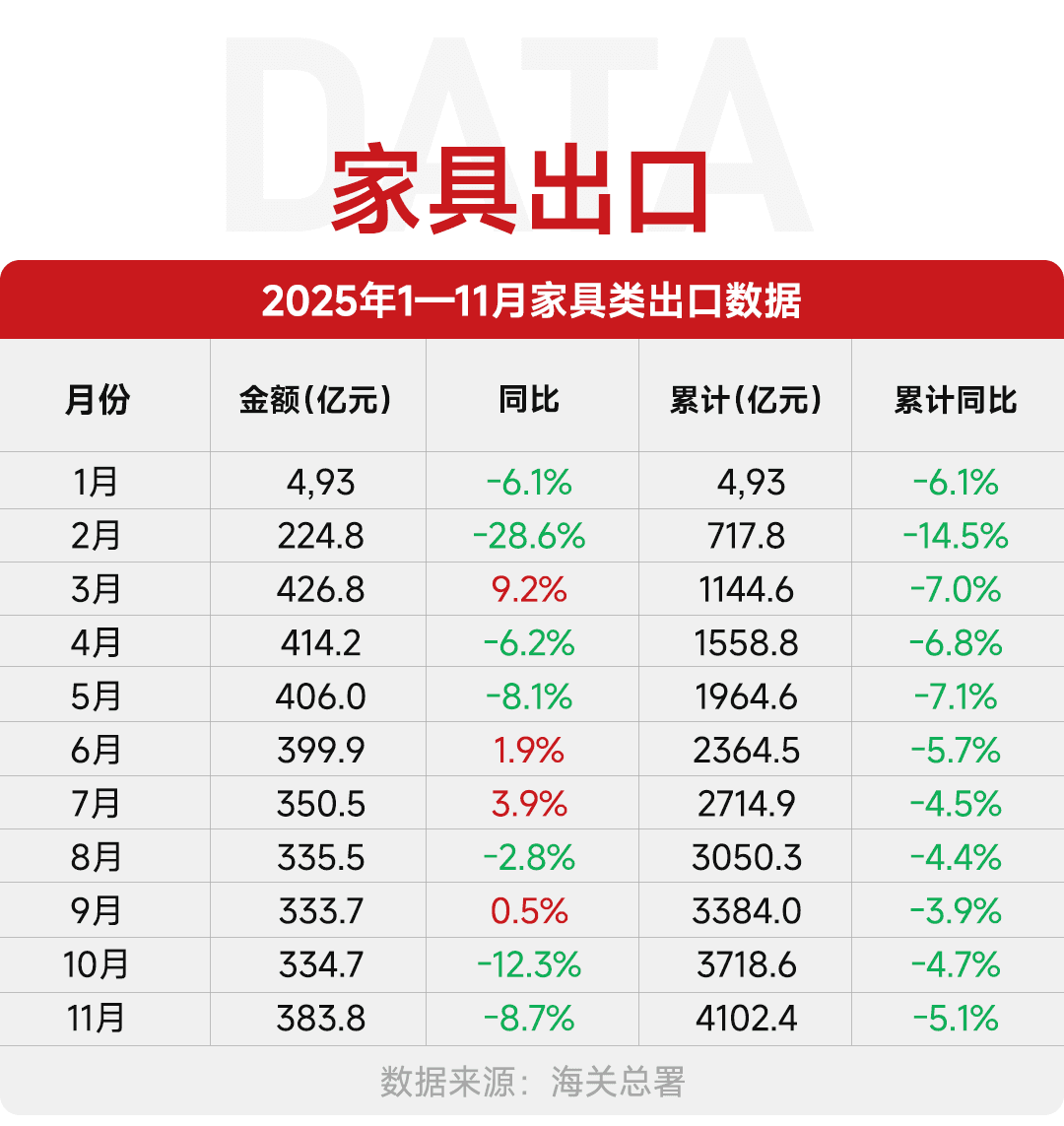

2025年1—11月,我国家具类出口累计4102.4亿元,同比下降5.1%。在内销承压、企业普遍加码外销的背景下,这一数据看似不够理想,但其背后并非全球需求全面塌陷,而是结构性冲击叠加市场切换的结果。

出口下滑的核心拖累,仍来自美国市场。中美关税不确定性、美国家居消费降温以及高利率环境,导致对美订单明显收缩,对整体出口形成放大影响。这也是为何总量数据偏弱,但并未出现断崖式下跌。

从运行状态看,出口底盘依然稳定。3月、6月、7月、9月单月同比仍实现正增长,全年单月出口额基本维持在330–380亿元区间。在全球需求高度不确定的环境下,能够稳住4000亿元以上的出口规模,本身就是中国家具制造能力、供应链体系与市场适应能力的体现。

更值得关注的是,出口结构正在改善。

2025年1—11月数据显示,中国家具出口已呈现出明显的去中心化趋势。在稳住传统市场的同时,出口版图正向东南亚及欧洲多国分散布局。

在前20大家具出口国中,英国、德国、加拿大、荷兰、泰国、越南、印尼等市场连续增长,其中越南2025年前11月同比增长12.13%,印尼增长8.18%,成为最具代表性的增量市场。

这显示了出口呈现典型的双向分化:低附加值向东南亚外溢,高附加值订单仍留在国内供应链。同时意味着中国家具出口正从高度依赖单一市场,转向多区域、多层级分散布局。中长期看,去美国依赖、向多市场分散,本身就是一次更健康的重构。

出口这条路确实更难走了,但也更清晰了——粗放拼价格的模式正在失效,但具备设计能力、交付能力、合规能力和市场响应速度的企业,反而获得了更多进入新市场的机会。

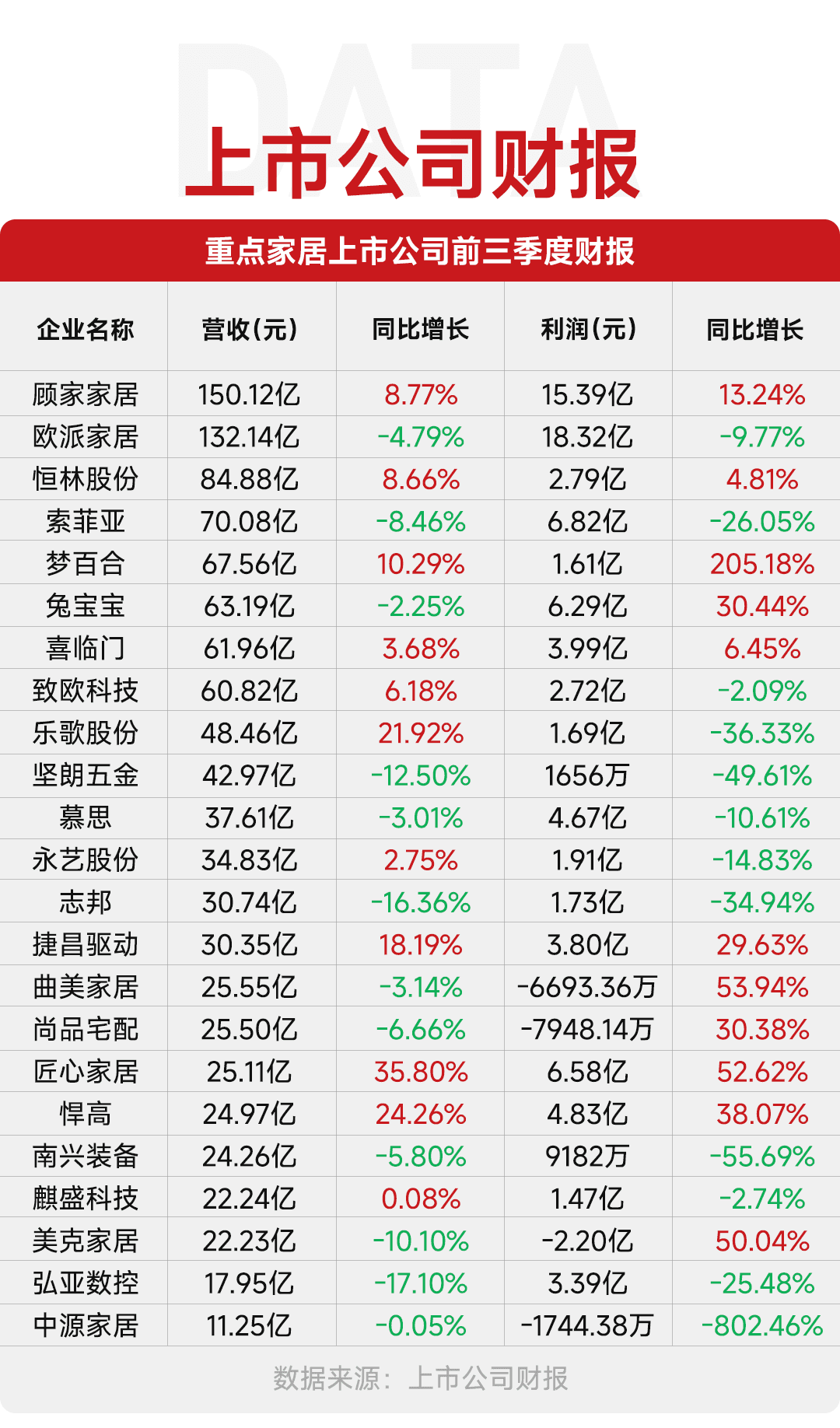

从上市公司财报表现看,2025年家居行业进入了低增长环境下的结构重塑期。多数企业营收端仍承压,但降幅整体可控,头部企业与细分优势企业表现明显优于行业平均。

更值得关注的是盈利质量的改善。在原材料价格回落、费用管控趋严、渠道效率提升的共同作用下,不少企业利润端表现好于收入端,净利率分化加剧,高盈利企业开始形成稳定梯队。行业正在从以规模换增长转向以效率和结构换利润。

现金流表现成为重要分水岭。经营现金流稳定、库存周转改善的企业,抗周期能力明显增强,也为后续产品升级、渠道投入和市场回暖预留了空间。

从结构上看,成品家具、软体、高端定制及办公家具等细分领域表现相对稳健,显示家居行业正在逐步降低对房地产单一变量的依赖,内生需求与产品升级开始发挥更大作用。

整体来看,2025年不是行业的“反转之年”,但已清晰呈现出出清加速、结构优化、头部强化的特征,为下一阶段的修复奠定了基础。

2025年1–11月的全球家具消费数据,展现出“存量稳健、增量强劲、区域重塑”的新特征。在利率博弈与贸易局势波动的背景下,全球市场依然展现出超预期的发展韧性。

美国与中国依然是全球家具消费的定海神针,合计占据前十名过半的市场份额。美国维持高客单价的存量更新,尽管增速仅为+0.7%,但其极高的消费绝对值依然是全球供应链的压舱石。中国市场则以16.9%的两位数增长傲视全球。这反映了“以旧换新”政策对内需的精准激活,也彰显出中国家居产业深厚的发展韧性与潜力。从新房刚需转向存量翻新,中国正从规模增长跨入品质红利爆发的新周期。

印度增长10.5%、巴西增长6.2%,这些新兴国家的亮眼表现,标志着全球家具消费重心的战略性偏移。随着新兴国家中产阶级的迅速崛起与城市化进程加速,这些国家正成为全球家具制造与消费同步增长的新增长极。对中国家具出海而言,这些市场代表着极具想象力的长期增量。

受能源价格与制造成本波动影响,英、德、法等传统消费国呈现出明显的分化。德国与法国虽然名义数据略显疲软,但也加速了行业内部的产能出清与品牌整合。而英国与意大利的增长转正,说明在高端设计与个性化定制领域,成熟市场依然具备稳定的购买力。

综合来看,尽管外部环境依然复杂,但全球消费规模的名义增长证明,家居消费的刚性属性在增强。

2025年的政策密度前所未有,是典型的“组合拳”路径。对家居行业影响最大的三条主线分别是:以旧换新、房地产政策松绑以及绿色建材体系建设。

如果说今年家居行业有一个关键词,那一定是“以旧换新”。

截至10月,家装焕新累计订单规模超过5000万单,而政策驱动最显著的三个品类是:厨卫产品、定制局改、家具替换。

补贴传导机制由复杂变为直接,往年政策到企业之间存在链条摩擦,今年补贴路径明显短化:财政端→平台/品牌→消费者。这提升了政策效率,也让企业第一次真正尝到政策红利。

以旧换新打开“非周期性需求”,换旧本质上不看房地产周期,是存量消费的长期逻辑;加速厨卫品类渗透;施工时间短、刚需、客单清晰,是最快跑出来的板块。

推动整家焕新服务模式统一化,品牌开始进入“服务力竞争”阶段。以旧换新不是今年的热点,而是未来三年的主线。

2025年的房地产政策强度可以用系统性转向来概括:

降低首付与利率,居民购房成本下降明显,改善需求重新被激活。

限购松动,多个一二线城市进入“全面松绑”阶段。

土地端调节,土地流拍率下降,现金流压力缓解。

保交楼持续推进,提升竣工稳定性。

对家居行业来说,短期内竣工带来的配套需求爆发;大量集中交付推动了卫浴、硬装、定制和软装加速增长。从中期看,改善性需求的品质提升,改善型家庭更愿意为设计、品质、定制和环保支付溢价。

政策效果的空间差异很明显,一线恢复最快,客单价明显上升;二线局部修复;三四线需求弱,但补贴刺激有限复苏,这是一个结构性修复,而不是全面复苏。

2025年绿色建材政策密度达到五年最高,核心包括:绿色建材下乡;绿色产品认证体系统一化;大型工程采购全面倾向绿色产品。

供应链碳足迹要求向上游延伸这意味着:绿色是强制性的,不再是品牌宣传点,而是业务生死线。

未来三年内,不能完成绿色认证与供应链改造的中小企业,将面临较大生存压力。

2025年,在全球贸易保护主义抬头与地缘政治波动的复杂背景下,中国家具出口告别对单一市场的依赖,转而进入一场深度的全球化分工重组。这种结构性改善不仅体现在多极化布局对关税风险的对冲,更体现在出海模式、供应链逻辑与品牌心智的全面进化。

传统依赖外部订单的“被动外贸”模式正在萎缩,取而代之的是由传统贸易、跨境电商与品牌海外仓构成的“三叉戟”模式。

这种进化的本质是对渠道控制权的回归。

2025年,中国家居企业不再仅仅是代工厂,而是通过TikTok Shop、Wayfair等平台,利用大数据精准捕捉海外消费者的碎片化需求,并依托前置海外仓实现本地化交付。

模式的转变,让企业从赚取微薄的加工费,转向获取终端零售的溢价红利,极大地提升了中国家具在全球市场的盈利天花板与抗风险韧性。

在关税与地缘博弈的双重挤压下,中国家居业展现出了极强的供应链弹性。东南亚、中东及拉美等地的增量,本质上是中国供应链的“分布式扩展”。

这种重构并非去中国化,而是形成了一种“核心在国内、交付在海外”的高阶协作体系。国内基地已进化为全球供应链的中枢大脑,负责攻克新材料应用、智能精密制造等高壁垒环节;而海外基地则化身为敏捷触角,负责最后的在地化组装与服务支撑。

这种母子工厂式的全球协同,不仅对冲了贸易壁垒,更让中国制造凭借无与伦比的规模效率与交付速度,构筑起了动态的全球竞争护城河。

出海征途中,展会已经进化为链接全球商机、重塑供应链坐标的战略中枢。以中国家博会(广州)为代表的国家级展会,正通过“全链路赋能”体系,助力中国家居人从单向出口跨越到全球扎根的新阶段。

依托85万平方米的巨型体量与超4900家参展商,中国家博会(广州)致力于为行业构建一个覆盖全球的超级选品库,更系统性地呈现家居出海的完整生态:从产能海外布局对接、海外仓资源匹配到本土合作伙伴寻找,家博会为处于不同出海阶段的企业提供了定制化的集成方案。

展会是洞察全球需求的前哨站,是低成本获取流量的借力点,也是构建全球供应链韧性的集成器。通过展会平台,不仅完成商贸对接,更是完成一场关于情报、信用与生态的深度沉淀。

这是一个更难的时代,但也是一个更公平的时代。

在宏观波动趋于常态的背景下,真正优秀的企业会在结构性增长的窗口中脱颖而出。

2026年不会轻松,但方向已经清晰。

行业正在重构,而那些能够读懂结构、抓住窗口、构建长期能力的企业,将真正迎来新的周期。

77°全球家居新媒体所有文章/评论属于作者个人观点,不代表77°全球家居新媒体的观点和立场!77°全球家居新媒体致力于打造全球泛家居产业的信息平 台,所有内容和信息未经授权,禁止任何机构或者媒体转载,如需进一步了解详情请联系邮箱: news@77D.cn。部分引用或者转载的信息,我们已主动联络作者或者机构获取授权,如果您发现 内容存在版权问题,请点此反馈,我们将及时处理。

提供计算与安全服务

提供计算与安全服务