5家软体家居上市企业发布年报,谁家更强?

深度观察 2025-05-08

反转了,家具行业正在玩命脱钩开发商

深度观察 时间: 2023-09-20

曾经和地产重度捆绑且连带效应最直接的产业链上下游企业,已经悄悄谋划起如何努力“脱离”地产。

最近这两年里,地产行业几乎每天都在发生着变化。于是很自然的,我们会把更多目光放在诸如轮到哪家房企浮浮沉沉,亦或是今天又在出什么新政策来刺激楼市这样的纯地产视角。归根到底,这些都是摊在明面上的变化。

而这背后,有一个趋势却很少有人留意到,就是那些同样非常重要的角色,曾经和地产重度捆绑且连带效应最直接的产业链上下游们,居然开始反其道而行之,已经悄悄谋划起如何努力“脱离”地产。

01

这其中最明显的,还是这个:家居行业。

记得在才入行时,我听过这样一句话,房地产是周期之母。意思也很好理解,以中国为例,早在2018年房地产投资就占全社会固定资产投资的四分之一,房地产相关投资占近一半。可以说,每次经济繁荣或是萧条,都多与房地产带动的消费投资有关。

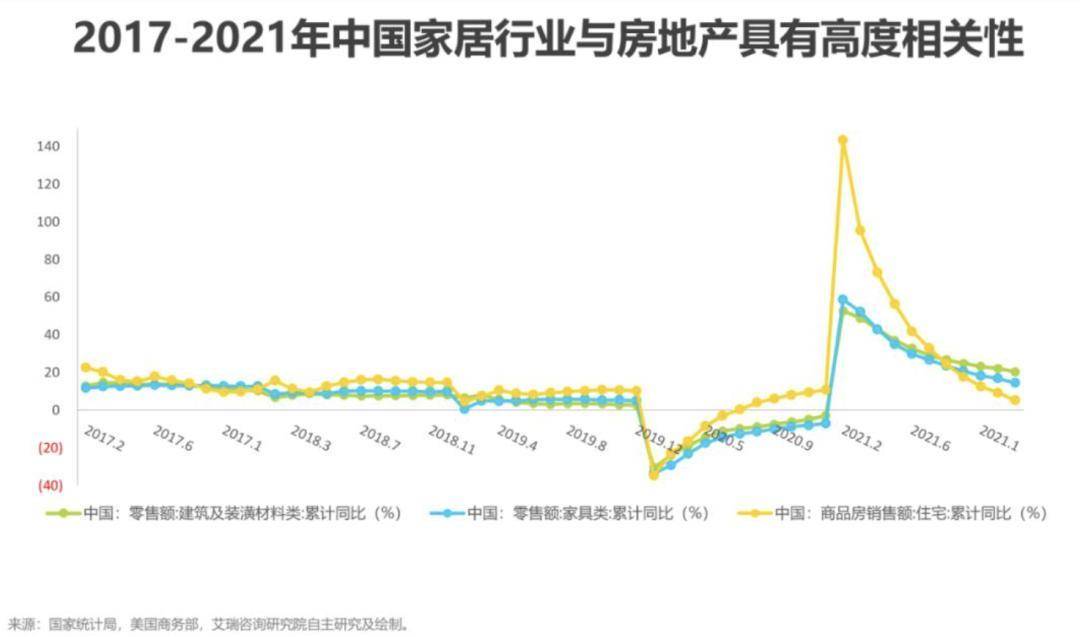

而作为早期地产行业下游强相关的家居行业,自然也不例外。甚至,完全可以用重度依赖这几个字来形容。在过去的几年里,伴随房地产政策调控,家具建材社会零售额的增速随着中国商品房住宅销售额的增速上升而上升,下降而下降。更亲密点的,还有企业间的相互渗透。

早在2020年,家居行业品牌就已经开始和房企进行深度合作。

举个例子:

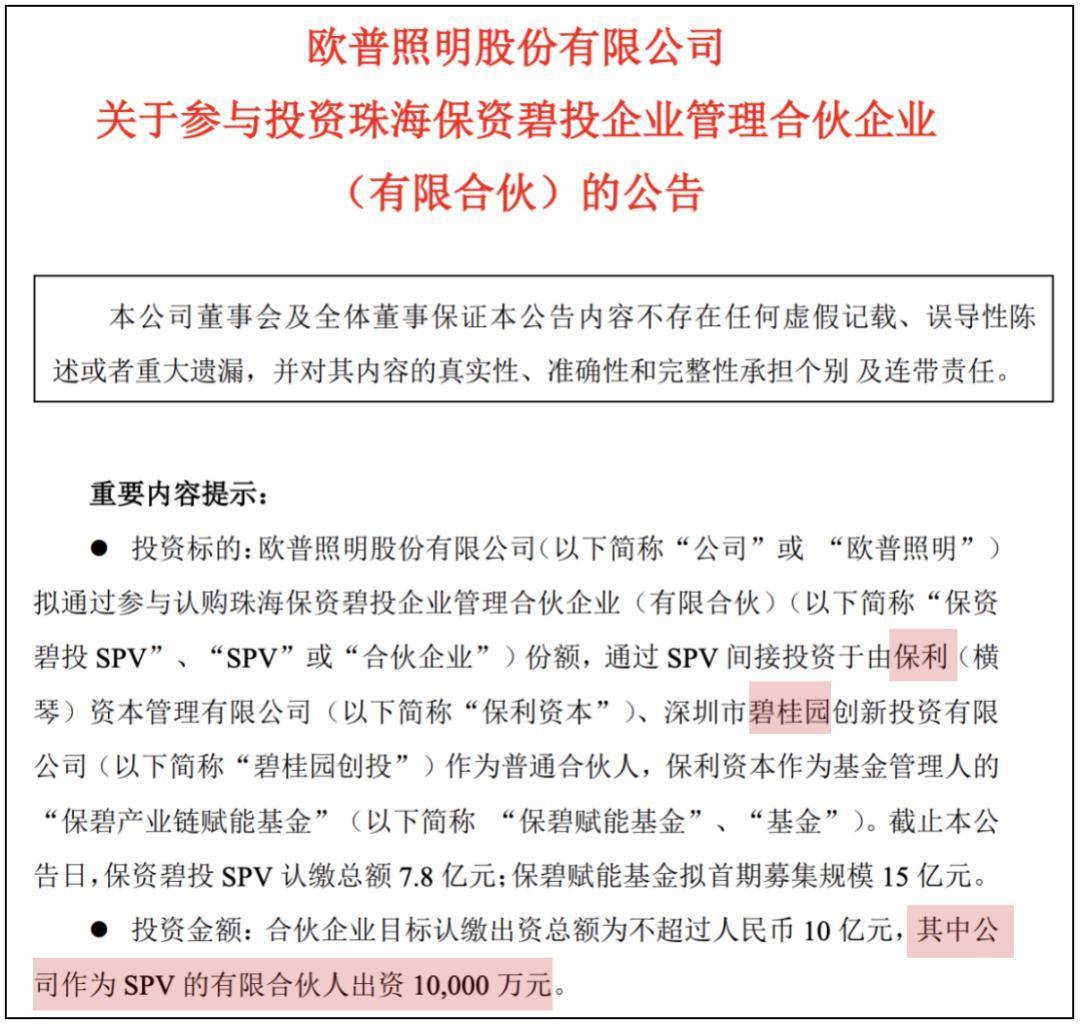

图片来源:企业公告

家居品牌皮阿诺、东方雨虹、欧普照明曾相继发布公告,投资参与认购与保利资本、碧桂园有关的珠海保资碧投企业管理合伙企业(有限合伙)。其中,欧普照明参与认缴金额高达1亿元。

当然,另一方面对于房企来说,曾经碧桂园也舍得花重金砸14亿元,接连投资帝欧家居、蒙娜丽莎、惠达卫浴等三家陶瓷卫浴企业。

很长一段时间里,这两个亲密的合作伙伴,就这样相约着踏上光明的未来。

但是,可以说成也萧何,败也萧何。或许正是因为彼此间如此重度捆绑,也导致当地产行业走向下坡的时候。连带着大量负面问题也开始涌向家居行业。

第一,体现在业务量的下滑。

要知道对于家居业务来说,之所以会如此受地产影响,当然也是长期以来大家都保持着“买新房,然后买家具”的理念。从需求量来说,2022年上半年新房和存量房的比例大致维持在7:3,因此新房的成交对于家居业务至关重要。

而房企自己都卖不出房,甚至都交不了房。尤其是2022年地产竣工明显降温,其1-3月,房屋竣工面积同比下滑11.50%,与之相对应的家居业务也猛速下跌。据数据显示,2022年上半年在江苏,80%的家具企业销量同比下降,销量下降一半以上的企业有20.6%。

而这还不是最糟糕的情况。

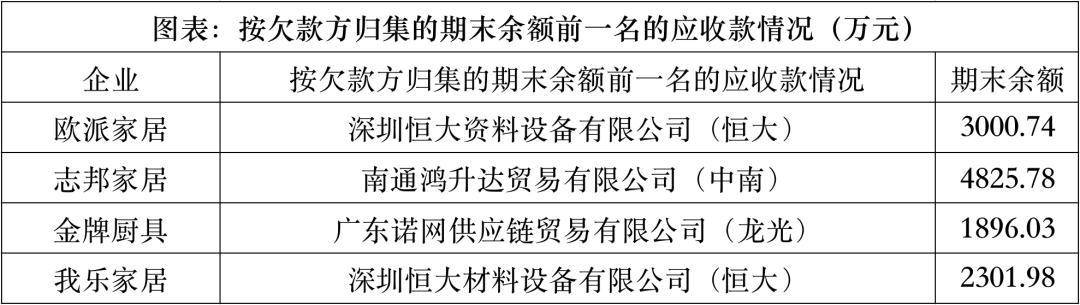

第二,即使能成交的业务,还得面对巨额欠款。

各位还记得2021年轰动一时的恒大暴雷么,除了大家最容易注意到关于“负债两万亿”这样比较模糊的概念。

其实具体到每个个体。

数据整理自:亿翰智库、企业公告《2021&2022Q1家居行业业绩复盘与展望》

2021年,受到恒大等房企暴雷的影响,8家定制家居企业的信用减值损失和资产减值损失之和暴增至29.67亿元,创下自2017年以来的新高,而对于单个品牌就是上千万的欠款。

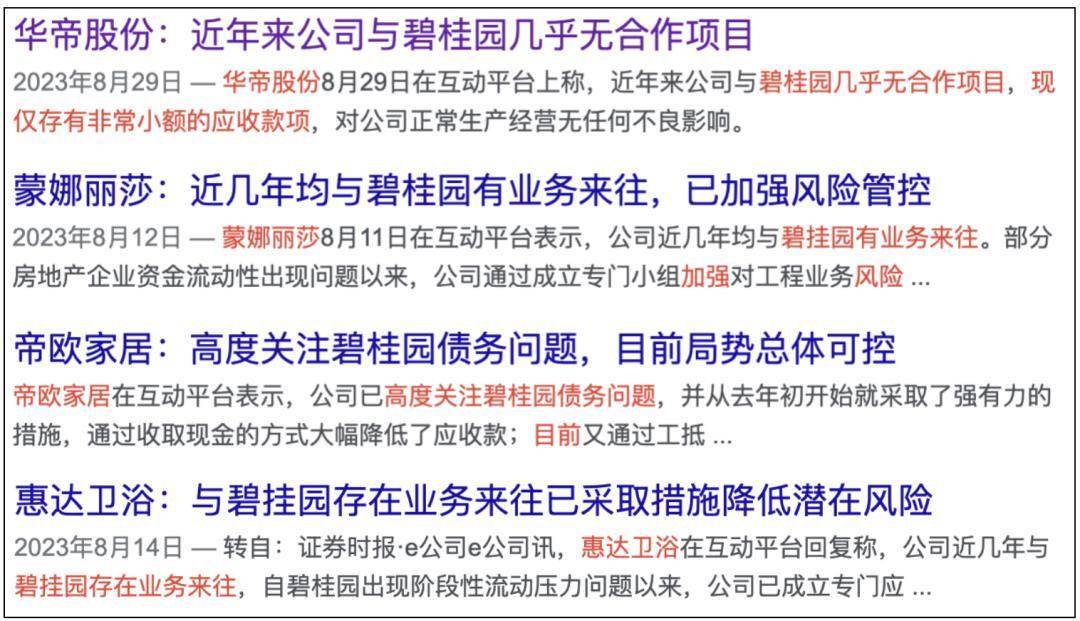

以至于前段时间轮到碧桂园暴雷的时候,急得多家家居建材企业都开始立马发出声明,纷纷与碧桂园“划清界限”。

而就当我本以为如今地产还没能彻底走出低迷,是否家居行业也就同样如此时。最近令我非常意外的是,家居行业居然开始率先反弹了。

在家居十大品类合计54家上市企业中,31家营收同比在增长,占比近6成。

以9家已上市的定制家居企业为例。

数据整理自:公开资料(截至2023年8月31日)

共计5家营收或净利同比增长,其中欧派以11.33亿元的净利润遥遥领先。

是不是还挺惊讶的?一个一直都跟在地产后头发展的企业,居然能在房企都还在为营收艰难挣扎的时候,反倒被下游的家居行业抢跑了一步。

而这个问题的答案,其实也非常耐人寻味,正是我们文章开头提到过的,它们正在努力和地产“脱钩”。

02

非常直观的一个变化,重仓二手房。

为什么是二手房?其实也是因为这四个字,大家最近应该都已经非常熟悉:供需关系。

以往家居要想出业绩靠什么带动?靠的是新房销售,靠的是才上车的刚需用户,而这也是为什么这个行业会和地产重度绑定一个很重要的原因。

所以本质上对于现在的家居行业来说,不依赖地产,也就等同于不再纯粹依赖新房市场。

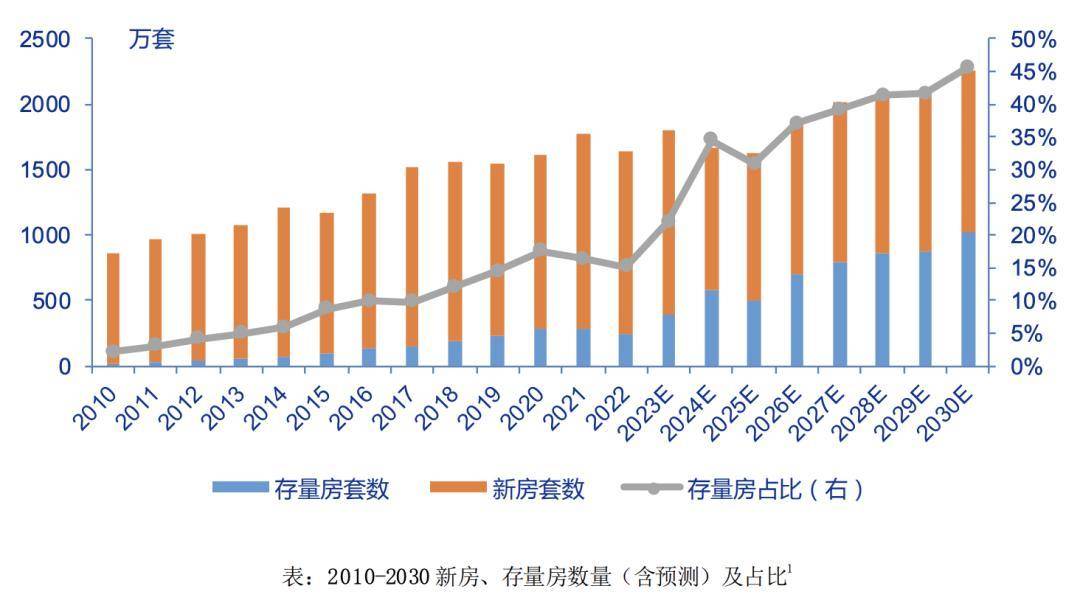

于是我们看见,如今伴随改善市场的崛起,虽然目前新房装修仍然是家装需求产生的主要原因,但另一块蛋糕的占比却在不断放大,那就是以二手房改造为主的存量市场。

据申万宏源证券研究所报告显示,预计2030年存量约1028万套,占消费总量约46%。

图片来源:商务部

包括今年7月国家发布的《关于促进家居消费的若干措施》,也在文件中指出要支持居民开展旧房装修和局部升级改造。

所以接下来,无论是市场需求的变化,还是国家政策的导向,其实家居行业的发展路子已经非常清晰了,就是重仓二手房,重仓存量市场。

而不止是现在,已经有大量的企业早就在往这个赛道发力了。

➤欧派北京2018年的二手房改造业务占到总业务量的7成。

➤我乐家居2018年存量房装修翻新比例在持续上升,尤其是在一线重点城市,比例已经占40%以上。

➤索菲亚2018年第一季度的市场占比中,23%是二手房,11%是翻新房。

而要说最近公开宣布抢占二手市场最猛的,还得是居然之家。

数据整理自:中新经纬

在2023年亚布力论坛第九届创新年会上,居然之家董事长在接受媒体专访时表示,目前家居行业的主要业务来自二次装修和日常化消费,就好比居然之家在北京二手房消费的业务,占比高达95%。这个比例放在全国来看也非常高,平均下来能有约80%的业务都是来自二手房消费。

与此同时,除了品牌布局上。当市场朝着存量的方向前进,家居行业们也开始有了自己的战术调整。

硬装变软装,还开始关注局部换新。

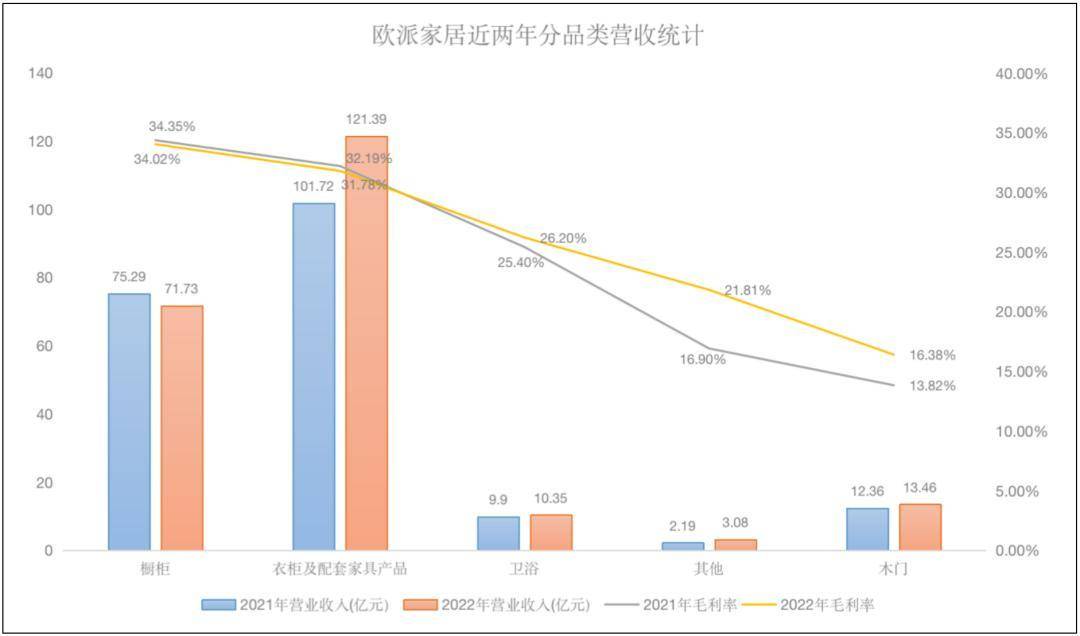

以头部企业欧派家居为例,在2023半年度的业绩说明会上,欧派表明针对存量房市场,目前已经成立旧改部门。

而更早的2021年,欧派橱柜还重磅推出“48小时旧厨焕新”和“10天全厨空间闪装”服务模式,成立旧厨改造联盟。

据那时的公开数据,2021年年底全国大概有400个门店在推旧厨改造的服务。

而相比卫浴这样的硬装,这或许也是欧派家居的橱柜、衣柜及配套家具。这些产品能实现最多盈利的原因之一。

数据整理自:企业年报

包括类似三棵树的马上住、立邦刷新、多乐士焕新这样的涂料轻装修。也在打着旧墙刷新,为你的房屋换一个好心情的口号,从而提供针对二手房、儿童房等场景进行刷新,带动家装墙面漆的销售。

图片来源:邦官网

但是到这里也还只是开始。

03

还要抓住更多房产外的领域,让自己变得独立。

既然说要尽力和地产“脱钩”,那么就仅仅只是针对存量市场的变化,这当然还不够,我们也看见越来越多的家居还在铆足劲探出触角,开始往传统房产之外领域的探索。

就好比,去和一些更轻的资产打交道。

当然这应该也是从过去与地产商合作中总结出的经验,当我们感叹曾经的地产高周转、高杠杆的时候,就连房企自己,龙湖天街、华润万象系商业,都在发力商业轻资产。

而对于家居行业来说,同样如此。

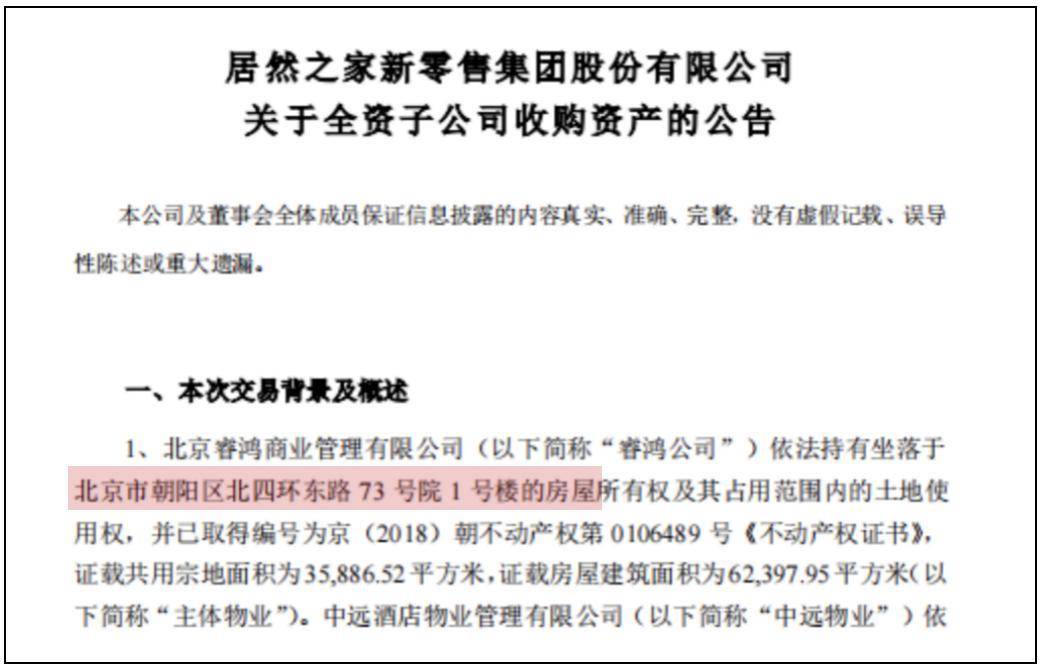

就在5月29日,居然之家拟19.63亿元收购位于北京市朝阳区一处房屋使用权。这个房屋,正是北京的远洋未来广场。

图片来源:企业公告

此外,根据年报显示,截至2022年末,该公司还在湖北省内数个城市经营着6家现代百货店、2家购物中心以及142家各类超市。

而如果说商业也能算是和地产有关,那么下面就比较新潮了。

一方面,对于家居企业来说,不仅会增设自家线上购物的app,还有一些品牌已经学会利用AI来进行全屋设计。

在2022年6月,IKEA宜家就推出了“IKEA Kreativ”的全新应用。简单来说,用户可以直接通过它扫描自己的房间,抹去现有家具,然后在IKEA的产品库中重新挑选喜欢的家具摆上,更加直观的感受家居布置效果,包括为了留住年轻客户的心。

据艾瑞调研数据显示,家装消费者中年轻人群占比超过85%。于是不少家居企业还把自己的产品搬上了更有调性的展览厅。

「Leader冰箱X BKA潮流特展」的展示、小黄人空调区域...

都是在通过讲故事或是趣味展示的方式,让更多年轻人也能快速get到当下家居品牌的不太一样。

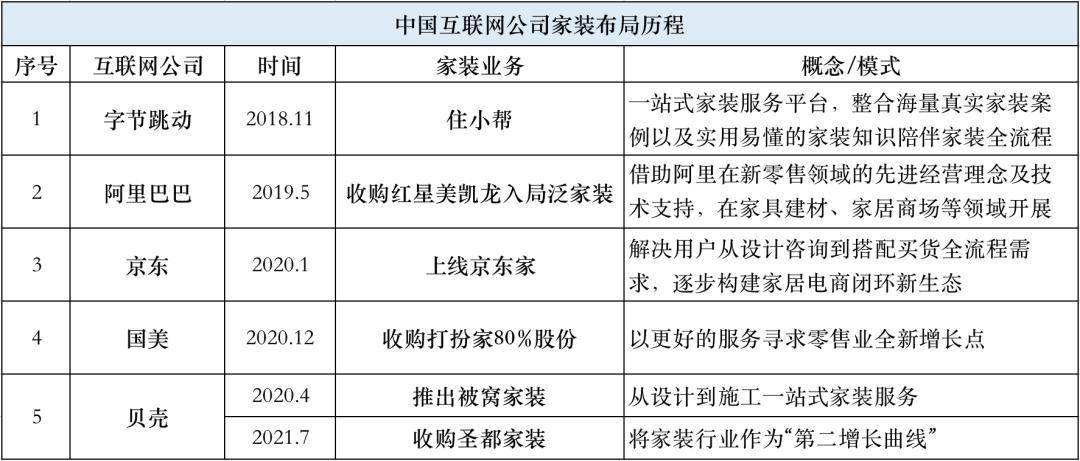

而另一方面,对于行业来说,近几年也在吸引了大量互联网企业进入这个赛道。

资料源自:艾瑞咨询2021年中国家装行业研究报告。

无论是从引流获客能力,还是更成熟的平台运营能力,都比传统的家居大卖场形式更有优势。

而无论是转战二手房客户直接做局部换新,还是从更多房产之外的领域发力,本质上代表着家居行业正在从原来和地产的重度捆绑,开始变得更加独立起来。

04

而这,也是在给到更多上下游行业一些启发。

活下去的口号从来就不单是针对房企。

作为曾经和地产重度捆绑的企业们,不管是家居、建材行业,还是类似代理公司、广告公司。在那个地产飞速发展的时候,很多企业也确实吃到了时代红利。

而如今关于房地产这一轮调控最大影响的就是供应链合作伙伴,既然宏观层面不可控制,那么不如改变自己创造一个新的开始。

而要想真正存活下去,如果连带效应最直接的家居行业也开始逐渐与地产“脱钩”。那么这样的方式,或许会成为未来更多供应链相关企业新的选择。

77°全球家居新媒体所有文章/评论属于作者个人观点,不代表77°全球家居新媒体的观点和立场!77°全球家居新媒体致力于打造全球泛家居产业的信息平 台,所有内容和信息未经授权,禁止任何机构或者媒体转载,如需进一步了解详情请联系邮箱: news@77D.cn。部分引用或者转载的信息,我们已主动联络作者或者机构获取授权,如果您发现 内容存在版权问题,请点此反馈,我们将及时处理。

提供计算与安全服务

提供计算与安全服务