上半年51家陶企超18亿资产拍卖,超7成流拍

市场动态 6小时前

中国家装企业破产大数据报告:负债年增长373.6%,日均破产1.2家

市场动态 时间: 6小时前

2024年是住宅装饰与装修行业企业破产高峰期,破产企业数量较2023年大幅攀升,新增了93家,增幅高达26.8%,平均下来每一天都有1.2家家装企业宣告破产。

2025年5月底到6月上旬,一场地震震动中国家装行业——曾被誉为行业黑马的“住范儿”轰然倒塌,北京、上海等地800多名业主的装修工程突然停工,6月1日下午,住范儿上海公司所在地的大门被木板封得严严实实。

暴雷前后,3万名装修烂尾的用户,拿着“欠条”、维权信排起无限期退款的长队;无数辛苦干活后却分文未得的装修师傅、供应商、员工活跃在各个维权群,仅上海地区不完全统计,就有约200多个装修工地停工、约100名业主定金已付,徒然面对一地狼藉。

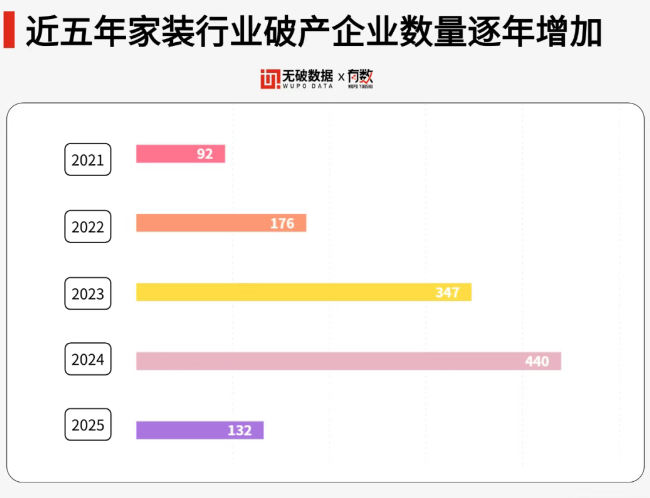

2.1近五年装企破产数据

据无破数据终端显示,从同比变化来看,2021到2024年破产企业数量保持增长,2024年是住宅装饰与装修行业(以下简称为“家装”)企业破产高峰期,破产企业数量较2023年大幅攀升,新增了93家,增幅高达26.8%,平均下来每一天都有1.2家家装企业宣告破产。2025年上半年(取数2025.1.1-2025.6.15),虽然家装企业破产数量的同比增速较2024年有所放缓,但破产速度依然较快,平均大约每1.36天就有一家家装企业破产。

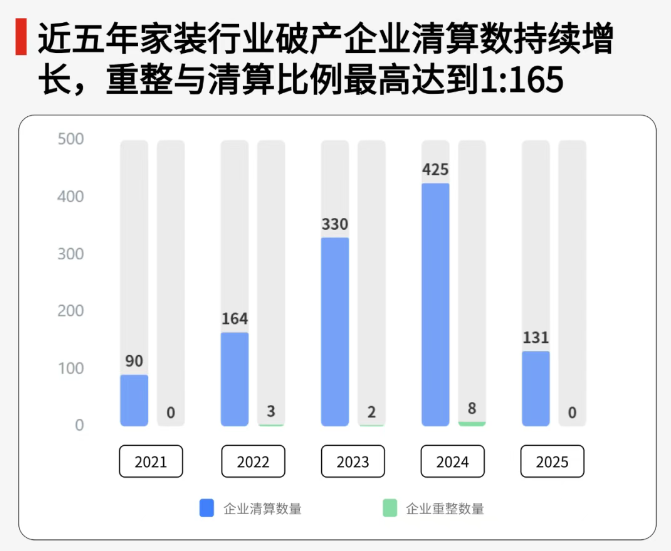

据无破数据终端显示,近五年家装行业破产清算企业数量持续增长,年平均增长率达到43.72%(2025仅上半年数据,计算做年化处理),2023年增速为近五年来最快,年增长率达到101.22%,企业重整与清算的比例也高达1:165;而破产企业和重整企业数则在2024年达到峰值。

破产重整企业数量始终相对较少,2021和2025上半年重整数量甚至为0,表明家装行业在经历破产潮的同时,企业重整的意愿或能力较弱。

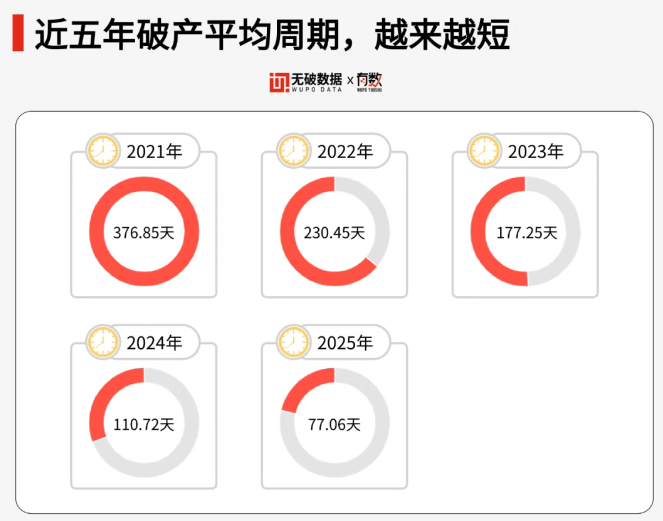

据无破数据终端显示,近五年来家装行业破产企业的平均处理周期逐年缩短,从2021年的376.85天减少到2025年的77.06天,五年时间缩短了约79.56%,表明破产处理效率在大幅提升,可能得益于法律程序的优化、行业经验的积累及市场环境的变化等多重因素。

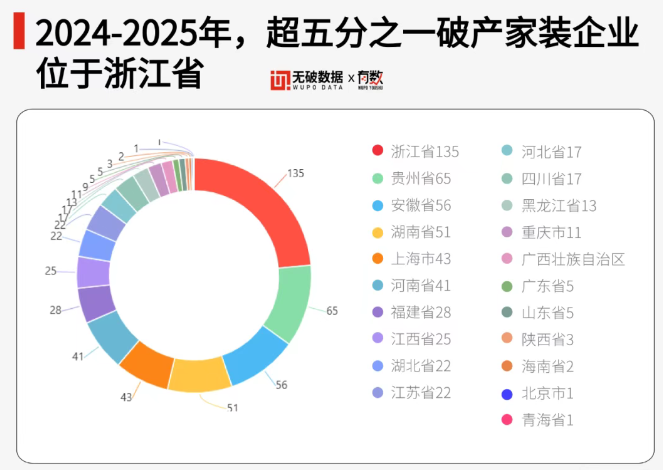

2.2地域分布特征

据无破数据终端显示,2024-2025破产企业共计572家,其中浙江省以135家破产企业数量位居首位,占比23.6%,该地区经济发达,有领先全国的企业数量和营商环境,同时也面临更严峻的市场竞争和先行的市场结构调整。其中贵州、安徽、湖南、河南等人口大省的企业破产数量也较为领先,上海则因发达的经济和众多的企业数量,成为排行前十的地区中唯一的直辖城市。

2.3破产企业类型深度解析

当房地产行业步入下行周期,深度绑定房企的传统装企首当其冲。

曾年营收超百亿的“广田集团”,因恒大业务占比超40%,在房企爆雷后背负151亿元无法收回的应收账款,2022年负债率飙升至97%,最终走向重整。曾经的“家装第一股”东易日盛,2024年营收较2021年峰值缩水近七成,大规模闭店、员工欠薪、上千户工程烂尾,股票代码已沦为*ST警示。

这类企业的溃败根源在于“垫资模式与地产依赖症”——房企销售连续三年滑坡(2022-2024年新房销售面积从13.58亿㎡跌至9.74亿㎡),下游装企的订单与回款随之崩塌,而数字化转型的滞后更让其失去转型缓冲带。

互联网巨头携资本与流量入场,却难敌家装行业的重交付本质。

“住范儿”的崩塌极具代表性:挪用40%-95%的装修预收款填补团购亏损,2024年国补政策让京东、天猫的低价补贴直接击穿其价格优势,半年内现金流锐减1亿元。

字节跳动的“住好家”同样困于“标准化承诺与落地失控”的矛盾:标榜80项验收节点,却因施工混乱问题遭大量投诉,运营仅14个月便停止签单。阿里重金打造的“Homearch”直营店更因高成本(单店投资过亿)、低复购黯然退场,印证了互联网模式与传统家装“长链路、重服务”属性的根本冲突。

部分材料商与物业公司试图借势转型,却缺乏交付能力,如铝合金门窗企业依托旧改订单(占比65%)切入整装,但施工管理混乱、企业能力跟不上转型导致增项纠纷不断,最终退出市场;某头部物业推出的“社区快装”因设计、施工协同低效,工期延误率高达70%,口碑崩塌后,无奈业务停摆。这些案例揭示跨界者的共性困境:“供应链资源无法替代线下服务整合能力”,盲目延伸业务链反而加速信用透支。

对于大型连锁装企而言,规模曾是装企竞争力的象征,在寒冬中却只能沦为枷锁。

曾经的装饰界龙头、年入40亿,在四十年时间里承接了奥运会、大运会、世博会等标志性场馆,以及人民大会堂的宴会厅等装饰工程“大堂王”——洪涛集团,陆续收购了中装新网、尚学跨考等职教平台,甚至收购了学校,但船大难调,大环境下行后自2021年开始连续四年亏损,五年内被金融机构抽贷10亿元,股价跌至0.44元/股,被深交所所终止上市并摘牌,现金流枯竭后全体员工只能待岗;“龙发装饰”成都总店跑路,背后是租金成本占比超营收30%的盲目扩张恶果。住范儿北京2万㎡旗舰店的案例更为典型:单月运营成本超千万,客单价仅8万元的整装业务难以支撑,低坪效与高固定成本彻底压垮盈利模型。

分散在区域市场的中小装企,则更容易在巨头与游击队夹击中濒临消亡。

2024年浙江破产的28家装企中,19家深陷“低价整装”陷阱——客单价压至6万元以下,被迫以次充好引发集体诉讼。与此同时,施工队依托社区口碑获客(成本比线上低30%),独立设计师推出“百元设计房”抢夺入口,中小装企市场份额被挤压至不足20%。当低价竞争耗尽利润、专业服务者分流客源,它们的生存空间已所剩无几。

这场行业洗牌的本质,是“预收款挪用原罪”与“低频高成本获客矛盾”的集中爆发。大型企业因规模崇拜陷入“扩张—挪用—暴雷”循环,小微企业因价格战走向“亏损—跑路—信任崩塌”绝路。

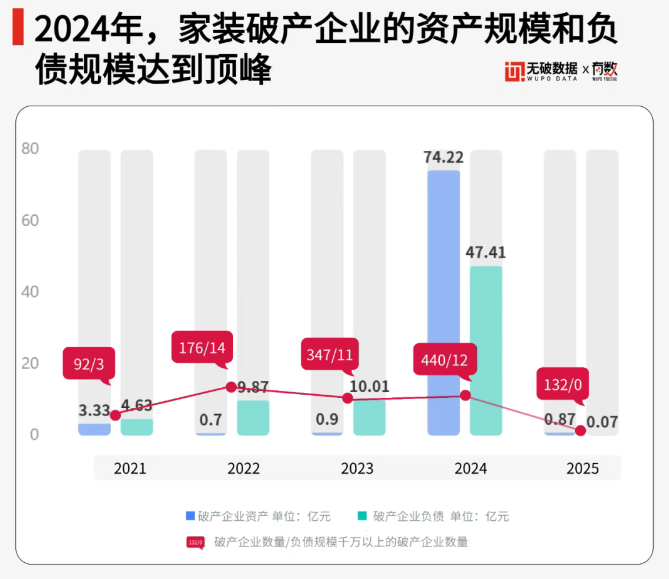

2.4涉破企业债务规模

据无破数据终端显示,2024年破产家装企业债务规模和资产均达到近五年来最高值,破产企业负债接近50亿元,较2023年增长了373.6%,2021年、2022年、2023年债务规模相对较低,均在11亿元以下。

2021年超千万负债的企业占比为3.26%,2022年这一比例增加到7.9%,达到最高,意味着当年每一百家破产家装企业中,就有八家企业负债超千万。

2.5 2024年办理家装企业破产数量最多的管理人TOP10

据无破数据显示,2024年办理家装企业破产数量最多的管理人TOP10中,湖南尚友律师事务所以5起案件居首,其余如安徽知秋、贵州青云等四家各处理4起,北京京师等9家各处理3起破产案件,且办理家装企业的破产管理人在全国分布范围较广。

3.1消费者权益严重受损

家装企业破产潮的直接代价由消费者承担。预付制模式下,业主装修款成为企业挪用的“无息资金池”:在住范儿暴雷事件中,有消费者支付50万元全款后工程仅完成水电阶段便无限期停工,而平台虚假标注“已发货”订单更暴露资金监管彻底失效,据行业统计,2023年因装企跑路导致的单个案件涉案金额常超百万,涉及业主数量动辄数百人,而这并不是个例。

3.2上下游行业生存危机

危机发生时,供应链企业首当其冲。房企债务危机沿产业链向下传导,装企坏账进一步挤压材料商生存空间。2024年6月,我乐家居公告显示,法院终结对恒大6232万元债务的强制执行程序,这笔巨额欠款实质沦为“永久坏账”。中小建材商被迫接受“利润换生存”:与整装公司合作的经销商坦言,“进场费高、结款周期长达半年,只为维持品牌曝光度,实际利润近乎归零”。

与此同时,本应该最有赋值空间的设计师与工匠价值被系统性矮化,行业标准化浪潮下,设计师沦为“免费量房工具”,工长在平台流水线管理中降级为“外包项目经理”。某深圳设计工作室透露,2024年设计费报价较三年前降低40%,部分同行甚至推出“百元设计房”服务,恶性竞争导致专业价值崩坏。施工队虽依托社区口碑获客,但项目碎片化使其收入稳定性骤降,江苏瓦工日均接单量下降30%,被迫跨省流动觅活。

3.3行业信任体系崩塌

信任链断裂从B端蔓延至C端,供应商为降低风险,要求装企现款现货或大幅缩短账期,导致后者现金流进一步恶化。消费者对全包装修模式的信任度跌至冰点,业主亲自监工、分项采购已然成为新趋势。此前,行业监管滞后加剧混乱,预付款缺乏第三方托管机制,企业挪用资金法律成本极低,也常被人诟病。

最终,从上游到下游,从真金白银到意识形态,整个行业如多米诺骨牌般从一一倒塌,恶性循环。

4.1企业内因:经营模式缺陷集中爆发

家装行业的暴雷本质是“制度性挪用”的必然恶果,这种看似便捷的“内部输血”,为暴雷埋下伏笔。

在住范儿的财务报表中,装修业务预收款占比高达40%-95%,这些本应专款专用的资金被挪作团购补贴、门店扩张甚至高管分红。2022年北京十里河2万平米旗舰店开业时,单月运营成本突破1000万元,而整装业务客单价仅8万元——这意味着每月需完成125个订单才能覆盖基础成本,实际成交不足半数。低坪效与高固定成本形成的剪刀差,迫使企业不断抽取预收款填补窟窿,一昧拆东墙补西墙,墙倒屋塌是必然结局。

北京旗舰店千万月成本与8万客单价的倒挂,暴露规模崇拜对现金流的绞杀,流量依赖更让企业沦为“获客成本的人质”——400元/客咨的投入在10年复购周期下血本无归,部分装企为了维持“全国连锁”光环,在三四线城市的盲目铺店,租金成本占比超营收30%,供应链端长达180天的账期,让材料商成为事实上的无息贷款方,账上既没有现款,也没有现货,最终只能自食恶果。

4.2外部环境剧变

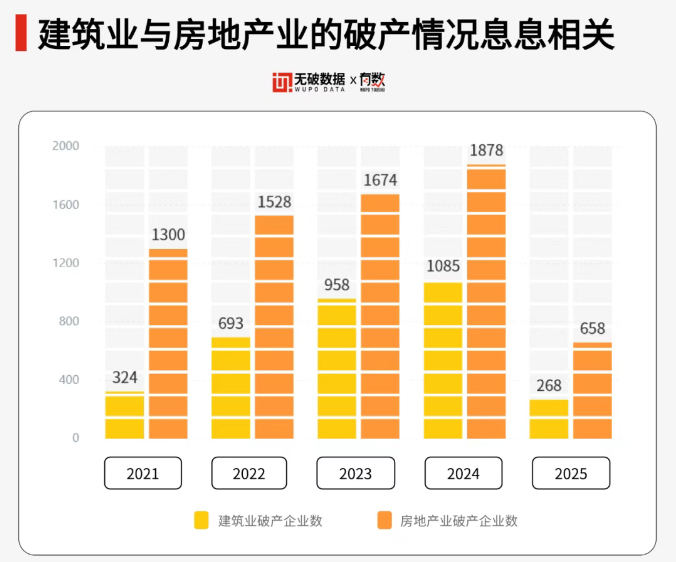

据无破数据显示,从2021年到2025年,建筑业和房地产业的破产企业数量总体上保持着逐渐增长的趋势。2021年,建筑业的破产企业数量为324家,房地产业为1300家。到2024年,建筑业破产企业数量已增至1085家,房地产业也达到了1878家的高峰,四年间,家装企业的破产数量增长了约372.22%,房地产企业的破产数量增长了约44.46%,同时可见,在这四年间,家装企业的破产增长速度远高于房地产企业。

点击查看中国房地产企业破产大数据报告

家装行业的集体崩塌,不仅是经营模式的失败,更是外部环境剧变下的系统性溃堤。当房地产、政策与流量成本三重绞索同时收紧,行业被推进了一场无人幸免的生存风暴。

4.3个人消费理念转变

家装行业的崩塌,不仅是企业经营模式的溃败,也是一场深刻的消费者觉醒运动。

首先,曾经的知识壁垒在随手可得的赛博教学面前快速坍塌,消费者角色发生根本性逆转,2024年小红书“自装联盟”话题浏览量突破2亿,无论是翻修“老破小”,还是装修农村自建房、或是城市年轻人买公寓后“打造自己的第一套小家”等,在各大网站上自装教程、vlog越来越多,越来越多消费者借由数字工具,掌握、指导甚至完成了过去专属工程师的术语体系。

家装消费者也经历着从“面子消费”到“里子革命”的价值重构,华丽繁重的欧式古典风、地中海风、拜占庭风等硬装风格,均被简约耐看的法式奶油、新中式等替代,对家装的要求也变成了“好住是王道”,2025年中国家居协会调研显示,超过68%的Z世代消费者将“全生命周期服务保障”纳入购买决策核心指标,这一数据较2020年增长了3倍,终身保修、上门维护的服务成为消费者追求的新常态。

情绪付费时代的来临,也让年轻世代的消费者比以往任何一代更注重家居带来的情绪价值,2025年春天整家定制推出的《溯光》电竞房成为现象级产品:语音控制灯光可切换“竞技模式”(冷蓝光刺激专注)与“治愈模式”(暖黄光缓解焦虑),将空间转化为情绪调节器。网络上,情侣房、闺蜜房、电竞房、宠物房、宅家房等细分装修赛道也广受年轻人欢迎,这种“家居情绪疗愈”趋势背后,是消费决策公式的重构——“心价比”赶超“性价比”,无数微观场景正汇聚成行业颠覆的洪流。

家装行业的破产潮撕开了旧模式的脓疮,也催生了新生态的生长。当房地产增量红利枯竭、消费者信任崩塌、流量神话破灭,幸存者正以截然不同的逻辑重构行业。

2024年第一季度,贝壳家装家居业务净收入24.1亿元,同比激增71.1%,其通过房产交易数据精准预判装修需求,获客成本降至行业平均水平的1/3;每单37个验收节点、142项工艺标准的工业化交付体系,工期预测准确率达95%,工人如通过考核获得“高级安装工程师”认证,收入可提升40%,这种将“手艺人”升级为“技术工程师”的尝试,直击行业交付质量痛点。

万华生态董事长郭兴田在2025年两会上提出:“家装应是工业化耐用消费品”,万华生态通过模块化预制,现场施工效率提升5倍,基础建材用量减少70%;上海适居乐推出“36小时卫生间焕新”服务,防滑地砖、助力扶手等适老套件预制化率达95%,复购率超60%……

不同的路径背后,是存量时代生存法则的趋同——从企业掏空消费者的预售款、消费者提防企业跑路;到企业给予消费者理想家居,消费者还给企业飘红财报,整个链路到从零和博弈,进化到生态共生。

家装行业的未来,不在门店面积与融资额的数字虚荣中,而在消费者打开新家钥匙那一刻的安心。7万亿存量市场的战局已启,而家装的胜利,只属于尊重行业本质的长期主义者。

77°全球家居新媒体所有文章/评论属于作者个人观点,不代表77°全球家居新媒体的观点和立场!77°全球家居新媒体致力于打造全球泛家居产业的信息平 台,所有内容和信息未经授权,禁止任何机构或者媒体转载,如需进一步了解详情请联系邮箱: news@77D.cn。部分引用或者转载的信息,我们已主动联络作者或者机构获取授权,如果您发现 内容存在版权问题,请点此反馈,我们将及时处理。

提供计算与安全服务

提供计算与安全服务