22亿!好太太国际中心新总部,预计2026年竣工!

品牌动态 1分钟前

PPG上半年营收降至572亿,净利润大降11%,多项业务增长强劲

品牌动态 时间: 2025-07-31

2025年第二季度全球建筑涂料部门的净销售额为10.18亿美元,同比下降5%。

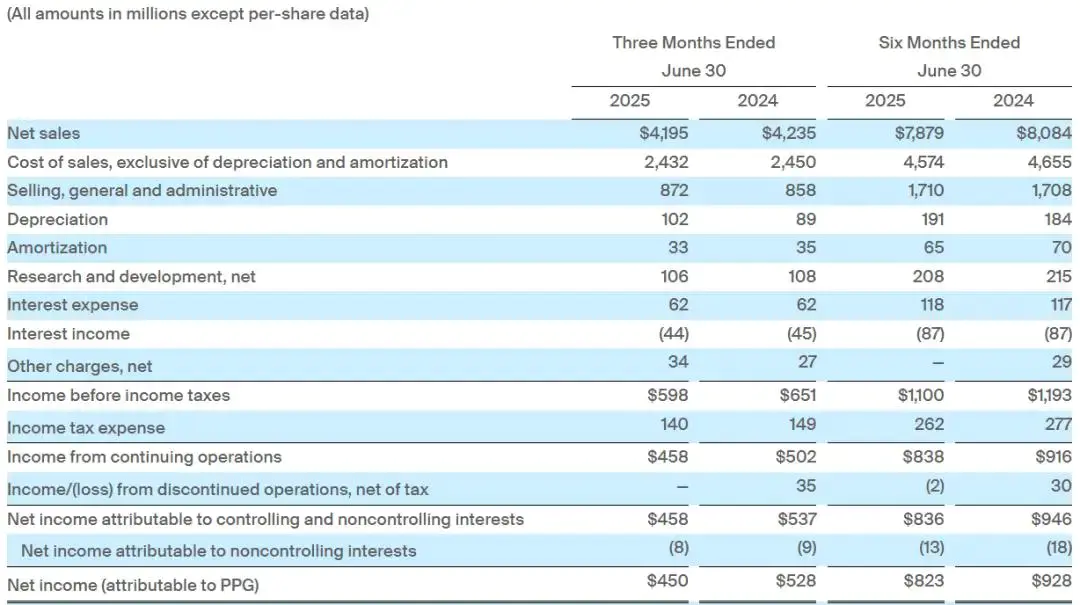

7月29日,庞贝捷(PPG)公布2025年第二季度经营业绩报告。 今年上半年实现净销售额为78.79亿美元(约合人民币572亿元),同比下降2.54%; 营业利润为8.38亿美元,同比下降8.52%;归母净利润为8.23亿美元(约合人民币60亿元),同比减少11.31%。截至第二季度末,现金及短期投资总额达16亿美元,净债务总额为57亿美元,较去年同期增加约4.8亿美元。2025年前六个月经营活动产生的现金流为3.69亿美元,同比改善6400万美元。

根据财报,PPG第二季度实现净销售额41.95亿美元,同比下降1%。由于销量和销售价格的上涨,有机销售额同比增长 2%,而资产剥离使本季度销售额下降3%。由于高性能涂料部门的出色业绩,有机销售额同比增长2%。由于结构性价格上涨部分被某些基于指数的客户合同价格下降所抵消,总销售价格同比上涨1%。与去年同期相比,公司第二季度的整体销量增长了1%。

该公司表示,强劲的增长势头得益于防护和船舶涂料业务两位数的有机增长,以及航空涂料和包装涂料业务高个位数的百分比增长。由于客户对技术优势产品和服务的需求不断增长,高性能涂料部门实现了创纪录的季度销售和收益,有机销售额增长了 6%。这部分被建筑涂料需求疲软所抵消,因为欧洲的消费者信心仍然不温不火,尽管项目相关支出在连续的基础上略有改善,但墨西哥的支出同比下降。在工业涂料部门,销量持平,超过了行业需求,因为实现了份额增长的初步好处。

从地区来看,美国和加拿大的有机销售额以中等个位数的百分比增长,这是连续第二个季度同比增长;拉丁美洲的有机销售额也同比增长,而亚太地区和欧洲则略有下降。此外,PPG综合运营部门的总EBITDA利润率为20.3%,比去年第二季度低120个基点;报告的摊薄每股收益(EPS)为1.98美元,调整后每股收益为2.22美元。

PPG董事长兼首席执行官Tim Knavish评论称,“我对我们的增长势头感到高兴,因为我们实现了2%的有机销售增长,销量和销售价格的贡献相同。 这一有机增长反映了PPG强大的产品组合和我们在日益动态的宏观环境中在全球业务中的商业执行所带来的好处。由于客户对我们技术优势产品和服务的强劲需求,高性能涂料部门实现了创纪录的季度销售额和收益,有机销售额增长了 6%。在工业涂料部门,在经历了几个季度的收缩之后,由于我们实现了份额增长的初步收益,销售额持平。”

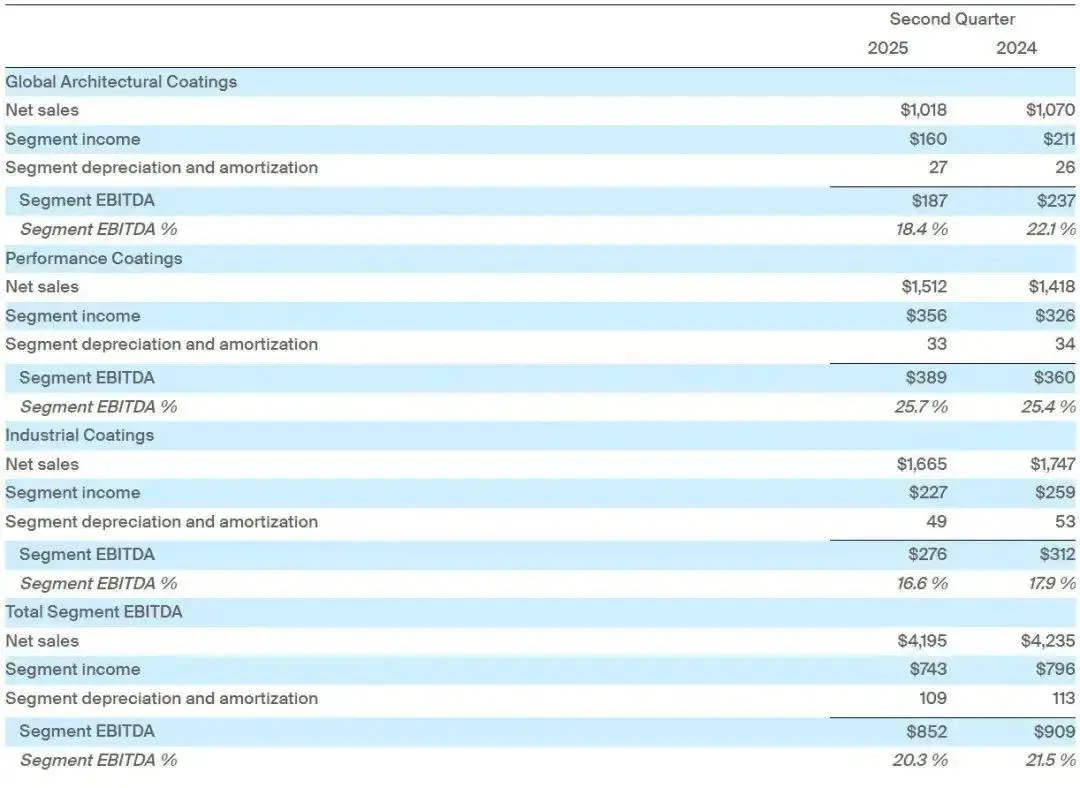

2025年第二季度全球建筑涂料部门的净销售额为10.18亿美元,同比下降5%。由于俄罗斯建筑涂料业务的剥离,业绩受到了 4%的负面影响。销售价格上涨1%,但被销量下降2%所抵消。由于不利的外币折算、业务剥离和销量下降(部分被定价和成本控制措施所抵消),营业利润为1.60亿美元,同比下降24%;部门EBITDA同比下降了21%至1.87亿美元。

建筑涂料——欧洲,中东和非洲(EMEA):EMEA地区第二季度建筑涂料有机销售额同比下降了个位数,较高的销售价格被较低的销量所抵消。欧洲对建筑涂料的总体需求低迷,主要是东部地区的下降,部分被北欧和英国的有机销售增长所抵消。该公司预计,2025年第三季度欧洲建筑涂料的需求将遵循类似的趋势,导致有机销售额同比略有下降。

建筑涂料——拉丁美洲和亚太地区:拉丁美洲和亚太地区建筑涂料的有机销售额与去年同期相比下降了个位数,因为墨西哥的强劲势头被澳大利亚的下降所抵消。在墨西哥,零售额在本季度保持稳定,尽管项目相关支出连续改善,但由于经济不确定性,该支出低于去年。该公司预计,2025年第三季度项目相关支出将连续改善,支持拉丁美洲和亚太地区建筑涂料的积极有机销售。

展望2025年下半年,PPG预计墨西哥项目相关支出将继续复苏,欧洲消费者信心将保持疲软。与2024年第三季度相比,该部门的季度总有机销售额预计将在较低的个位数百分比范围内下降至持平。

2025年第二季度,高性能涂料部门的净销售额达到创纪录的15.12亿美元,同比增长7%。销售价格同比增长 3%,销量增长3%,其中航空涂料、交通解决方案、防护和船舶涂料的增长最为显著。由于外币折算,分部净销售额也有所增加。

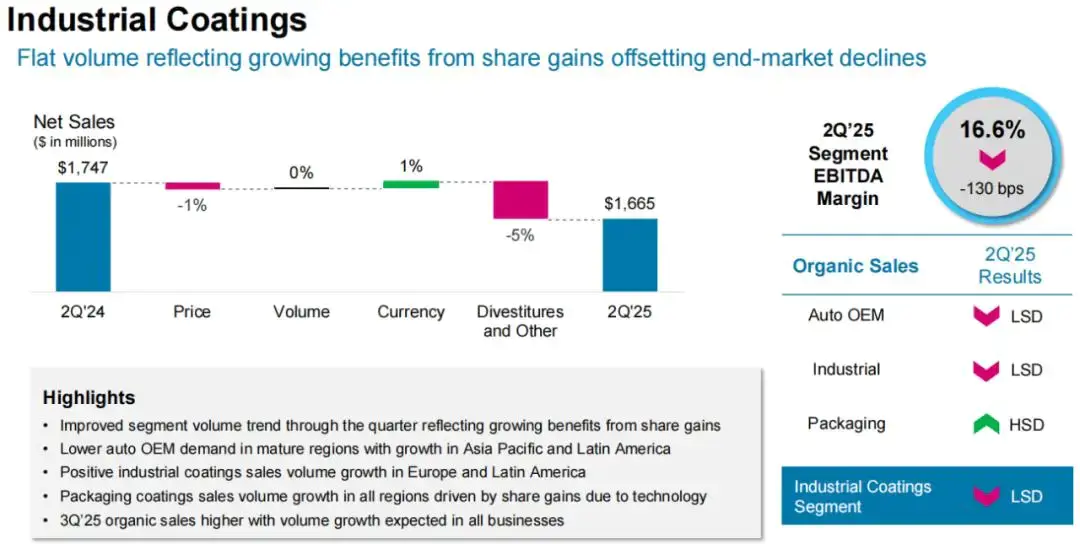

2025年第二季度工业涂料部门的净销售额为16.65亿美元,同比下降5%,其中包括1%的外汇折算收益和5%的二氧化硅产品业务的剥离。与 2024年第二季度相比,有机销售额下降了1%,这反映出由于某些基于指数的客户合同的结转影响,销售价格下降。销量持平,超过了行业需求,因为我们意识到,由于包装涂料和特种产品的强劲增长,最初的收益被汽车行业产量下降所抵消。

与2024年第二季度相比,营业利润为2.27亿美元,同比下降12%;EBITDA同比下降12%至2.76亿美元,分部EBITDA利润率下降了130个基点至16.6%,原因是业务剥离,以及基于指数的合同导致的销售价格下降,部分被成本控制措施抵消。

Knavish表示,“展望未来,我们的销量增长势头预计将在今年下半年加速,我们预计将实现强劲的同比盈利增长。这是由于我们的工业涂料部门的份额增长推动了第三和第四季度该部门销售额的低个位数百分比增长,包括汽车 OEM涂料、包装涂料和工业涂料的预期高于市场的增长。在高性能涂料部门,我们预计大多数业务将实现稳健的有机增长,部分抵消了由于行业活动减少和客户订单模式导致的PPG需求疲软导致的修补漆销售下降。此外,由于项目相关需求预计将在2025年下半年改善,我们预计墨西哥的建筑涂料业务将受益。 销量增长的加速势头和我们自助行动的执行预计将推动今年下半年每股收益同比增长达到较高的个位数百分比。 ”

Knavish表示,“PPG多元化的全球业务组合、自助行动的执行以及持续产生现金的良好记录,再加上我们强劲的资产负债表,让我有信心实现我们的全年承诺。我们重申全年每股收益指引区间为7.75美元至8.05美元。”

77°全球家居新媒体所有文章/评论属于作者个人观点,不代表77°全球家居新媒体的观点和立场!77°全球家居新媒体致力于打造全球泛家居产业的信息平 台,所有内容和信息未经授权,禁止任何机构或者媒体转载,如需进一步了解详情请联系邮箱: news@77D.cn。部分引用或者转载的信息,我们已主动联络作者或者机构获取授权,如果您发现 内容存在版权问题,请点此反馈,我们将及时处理。

提供计算与安全服务

提供计算与安全服务