顾家家居董事顾江生辞职,创始人正式告别公司董事会

品牌动态 1小时前

市值月内蒸发22亿!索菲亚回应:非经营问题,将推动价值回归

品牌动态 时间: 1小时前

索菲亚遭遇上市以来最严峻信任危机。

定制家居龙头索菲亚正经历上市以来最严峻的信任危机。2025年归母净利润同比下滑超三成,2026年一季度由盈转亏;股价创近10年新低,市值从110亿元缩水至88亿元附近。近日,索菲亚高管集体亮相深交所“互动易”平台投资者交流会,回应经营基本面正常,将依托全案转型、全球化布局等举措推动价值回归。

回顾业绩,2025年全年,索菲亚实现营业收入93.67亿元,同比下降10.74%;归属于上市公司股东的净利润为9.01亿元,同比大幅下滑34.26%。分季度来看,下滑趋势逐季加剧:2025年第四季度营业收入23.59亿元,同比下降16.89%;归母净利润2.20亿元,同比骤降51.09%。2025年,公司经营活动产生的现金流量净额为-3.21亿元,而2024年同期为13.45亿元。

进入2026年,情况进一步恶化。一季度报告显示,公司实现营业收入15.19亿元,同比下滑25.46%;归母净利润由上年同期的盈利0.12亿元转为亏损0.38亿元,同比暴跌417.58%;扣非归母净利润仅0.07亿元,同比降幅达95.45%,近乎“清零”。基本每股收益从上年同期的0.0126元转为-0.0399元,加权平均净资产收益率由正转负至-0.52%。

对于业绩大幅下滑,索菲亚在5月29日的投资者交流会上解释称,当前房屋销售持续不稳定,整个家居行业承压,处于存量焕新主导的深度调整期。一季度受国内新房交付下行、国补暂停、终端消费需求疲软影响。然而,这一解释与投资者的直观感受形成强烈反差。有投资者直言:“公司一季度财报也由盈转亏。但公司作为行业内头部品牌,如此大幅度的下滑让我们普通投资者很难接受。”

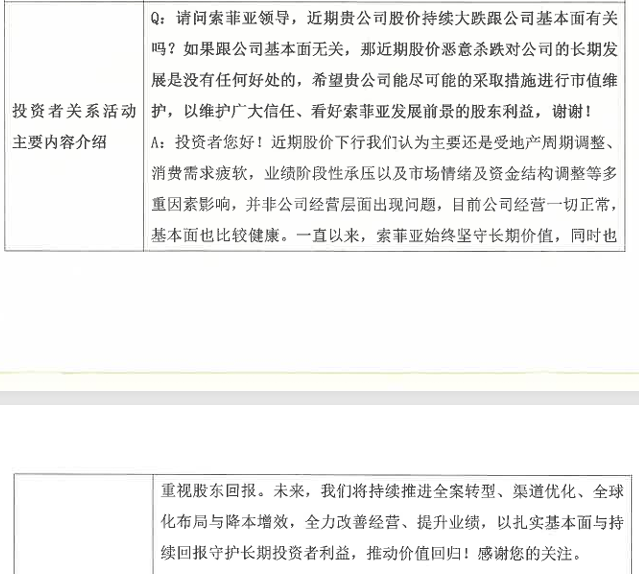

比业绩更刺眼的是资本市场的反应。多位投资者集中表达了对股价暴跌的焦虑。一位投资者提问:“为何公司股价连续大幅下跌已跌至近10年的低价位置,市值快速从110亿元跌至88亿元附近,是否公司出了什么问题?”另一位投资者言辞更为激烈:“最近10天,天天以2%的幅度下跌且毫无反弹,感觉被恶意做空,投资者一片哀嚎。”对此,索菲亚管理层给出了近乎一致的回应:“近期股价下行主要受地产周期调整、消费需求疲软、业绩阶段性承压以及市场情绪及资金结构调整等多重因素影响,并非公司经营层面出现问题,目前公司经营一切正常,基本面也比较健康。”公司同时表示,未来将持续推进全案转型、渠道优化、全球化布局与降本增效,推动价值回归。

在业绩下滑的背后,一个被反复提及却难以回避的问题是:索菲亚持有的金融资产正在持续侵蚀利润。2025年,因国联民生股价变动,公司计提1.46亿元公允价值变动损失。2026年一季度,公允价值变动收益为-7047.89万元。有投资者追问管理层是否考虑出售国联民生持股,公司回应称将根据市场环境、股价表现等因素综合考量。

值得关注的是,在现金流承压、业绩大幅下滑的背景下,公司仍坚持高比例分红。2025年度拟每10股派发现金红利8元(含税),预计分红总额7.70亿元,占归母净利润比例高达85.48%。有投资者质疑:“公司既然有钱进行高比例分红,能否考虑在低价位推出大规模股票回购计划?”公司仅回应称已收到建议,将结合监管规则及资金规划综合研究。

索菲亚的困境并非孤例,而是整个定制家居行业深度调整的缩影。当房地产红利消退、存量市场竞争加剧,曾经依赖规模扩张的增长逻辑已然失效。如何在全案转型、全球化布局中真正找到新的增长引擎,如何在股价与业绩的双重压力下重建投资者信心,将是索菲亚乃至整个定制家居行业必须直面的长期课题。资本市场在等待的,不是“经营正常”的表态,而是实实在在的业绩拐点与价值回归。

77°全球家居新媒体所有文章/评论属于作者个人观点,不代表77°全球家居新媒体的观点和立场!77°全球家居新媒体致力于打造全球泛家居产业的信息平 台,所有内容和信息未经授权,禁止任何机构或者媒体转载,如需进一步了解详情请联系邮箱: news@77D.cn。部分引用或者转载的信息,我们已主动联络作者或者机构获取授权,如果您发现 内容存在版权问题,请点此反馈,我们将及时处理。

提供计算与安全服务

提供计算与安全服务