居然智家2025年预亏8.5亿-11.5亿,涉公允价值损失最高16亿!

品牌动态 4小时前

PVC地板出口商“中鑫家居”赴港IPO!

品牌动态 时间: 4小时前

此番赴港IPO,是中鑫家居在经历外部冲击、主动调整产能布局后,寻求资本助力以巩固行业地位、拓展全球市场的重要一步。

1月30日,PVC地板出口商江苏中鑫家居新材料股份有限公司(简称“中鑫家居”)正式向港交所递交上市申请,其招股书展现了一家外贸制造企业在全球化变局中的典型发展路径与挑战。作为中国SPC地板出口的头部企业,中鑫家居凭借近二十年的行业积累,在全球市场占据一席之地,但其业绩与风险同样引人关注。

中鑫家居是PVC地板出口制造商,在SPC(石塑复合)地板领域处于领先地位。凭借近20年行业经验,中鑫家居专注于为全球客户提供高品质PVC地板产品,持续推动产品创新、智能制造及国际化业务拓展。根据弗若斯特沙利文的数据,按2024年全球PVC地板销售面积计,中鑫家居在中国PVC地板出口制造商中排名第八,市场份额为0.61%;而在SPC地板细分品类中,位居中国出口制造商第一,市场份额达1.02%。公司在中国常州及越南设有生产基地,其中越南基地于2023年7月投产,年产能24.1百万平方米,主要服务美国市场以规避贸易壁垒。

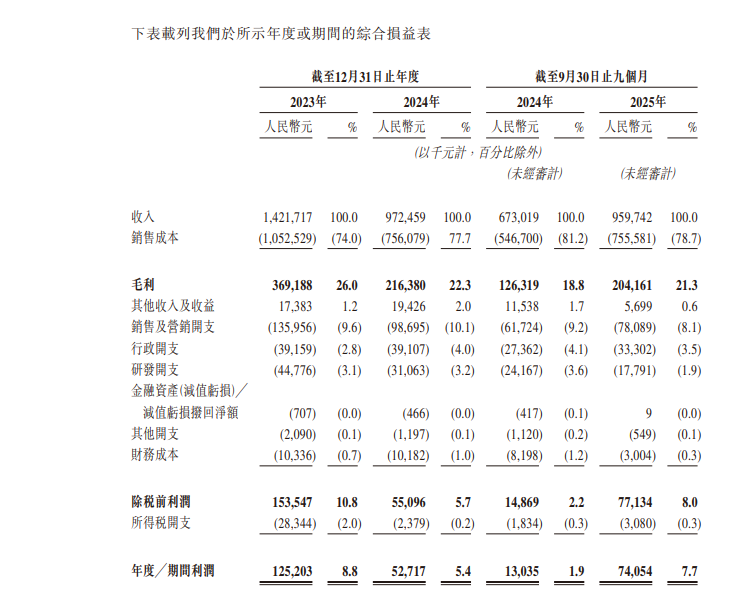

业绩方面,2023年至2025年9月30日止九个月,中鑫家居的收入分别为14.2亿元、9.73亿元、9.6亿元;净利润分别为1.25亿元、5270万元、7410万元。

根据招股书披露,公司的经营呈现出鲜明的“外向型”特征。其收入高度依赖海外市场,尤其在报告期内,来自美国市场的收入占比一度超过80%,使公司业绩与美国市场需求及贸易政策紧密绑定。

这一依赖性在2024年得到充分体现:受美国关税政策影响,公司当年收入从2023年的14.2亿元骤降至9.73亿元,同比下滑31.6%。为应对贸易壁垒,公司采取了“越南制造”的转移策略,其位于越南的生产基地于2023年7月投产,年产能达2410万平方米,主要服务美国市场。这一布局在2025年前三季度显现成效,推动收入强势反弹至9.6亿元,同比增长42.6%。然而,越南基地的产能爬坡与固定成本也影响了短期盈利,公司净利润在2024年同比暴跌57.9%至5270万元,尽管2025年前三季度回升至7410万元,但整体利润波动剧烈,如同坐上“过山车”。

除市场集中风险外,客户结构也较为集中。2023年、2024年及2025年前三季度来自前五大客户的收入占比分别为80.5%、73.1%及71.7%,最大客户(美国MSI)收入贡献分别达63.3%、45.3%及53.9%。这种深度绑定在带来稳定订单的同时,也削弱了公司的议价能力与抗风险弹性。反映在财务指标上,公司毛利率呈现持续下滑趋势,从2023年的26.0%降至2025年9月末的21.3%,原材料价格上涨、市场竞争加剧及产品均价下降是主要拖累因素。

公司治理呈现鲜明的家族企业特征。创始人姚中兴担任董事会主席,其子姚勇任总经理,妻子黄丽英任首席财务官,儿媳丁雅钦任财务副总监,核心管理层由家族成员把控。同时,公司存在持续的关联交易,主要向由执行董事黄丽英兄弟黄志刚控制的关联方采购包装材料。尽管交易额占比不高,但此类安排的商业合理性与独立性仍可能成为上市审核的关注点。

此番赴港IPO,是中鑫家居在经历外部冲击、主动调整产能布局后,寻求资本助力以巩固行业地位、拓展全球市场的重要一步。其故事折射出中国制造业出海企业普遍面临的课题:如何在深度融入全球供应链的同时,有效管理地缘政治风险、客户依赖与成本压力。

77°全球家居新媒体所有文章/评论属于作者个人观点,不代表77°全球家居新媒体的观点和立场!77°全球家居新媒体致力于打造全球泛家居产业的信息平 台,所有内容和信息未经授权,禁止任何机构或者媒体转载,如需进一步了解详情请联系邮箱: news@77D.cn。部分引用或者转载的信息,我们已主动联络作者或者机构获取授权,如果您发现 内容存在版权问题,请点此反馈,我们将及时处理。

提供计算与安全服务

提供计算与安全服务